Себестоимость продукции является важнейшим показателем хозяйственной деятельности коммерческой организации. Для расчета себестоимости выпускаемой продукции необходимо выбрать метод учета затрат на производство и калькулирования себестоимости продукции.

Независимо от того, для каких целей должна быть рассчитана себестоимость, следует установить:

– себестоимость какого объекта учета необходимо определить (выпускаемая продукция, технологический процесс, отдельный заказ);

– какие затраты будут включены в себестоимость (калькулирование полной (absorption costing) или усеченной себестоимости (direct costing));

– на основании каких данных будет определена себестоимость (нормативные или фактические затраты);

– как распределить косвенные расходы и учесть их в себестоимости готовой продукции.

В учете в зависимости от стадии и полноты формирования выделяют различные показатели себестоимости продукции: себестоимость проданной продукции (полная себестоимость), производственная себестоимость, усеченная производственная себестоимость и др.

Себестоимость проданной продукции – это затраты на производство и продажу продукции.

Производственная себестоимость – это затраты на производство выпущенной продукции. При этом различают показатели полной и неполной производственной себестоимости.

Полная производственная себестоимость рассчитывается с учетом всех понесенных организацией затрат. При использовании метода полного распределения затрат на себестоимость единицы продукции относятся как переменные, так и постоянные затраты. Применение этого метода оправдано в тех случаях, когда необходимо проанализировать рентабельность выпускаемой продукции, сформировать оптимальный товарный ассортимент или разработать ценовую политику по принципу «затраты плюс». Другими словами, цена определяется как полная себестоимость, увеличенная на требуемую рентабельность.

Усеченная себестоимость предполагает отнесение на себестоимость единицы продукции только переменных затрат. Постоянная часть общепроизводственных затрат, а также коммерческие и общехозяйственные расходы списываются на уменьшение выручки в конце отчетного периода без распределения на выпущенную продукцию.

Определение усеченной себестоимости оправдано в тех случаях, когда необходимо принять решение о выпуске или прекращении производства того или иного продукта.

Некоторые организации не распределяют непроизводственные накладные расходы на продукты, полагая что распределение подобных расходов, кроме множества неконтролируемых искажений данных о рентабельности и затратах как на стадии планирования, так и в учете, ничего не дает.

Финансовые результаты организации, рассчитанные с использованием усеченной себестоимости, могут отличаться от результатов, полученных с применением метода полной себестоимости.

Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность разработанных приемов организации документирования и учета затрат, обеспечивающих определение фактической себестоимости продукции и контроль за её формированием.

Выбор метода учета затрат и калькулирования себестоимости зависит от отраслевых особенностей организации, типа производства, длительности производственного цикла, наличия незавершенного производства, номенклатуры выпускаемой продукции, а также от потребностей руководства организации в информации, необходимой для управления затратами.

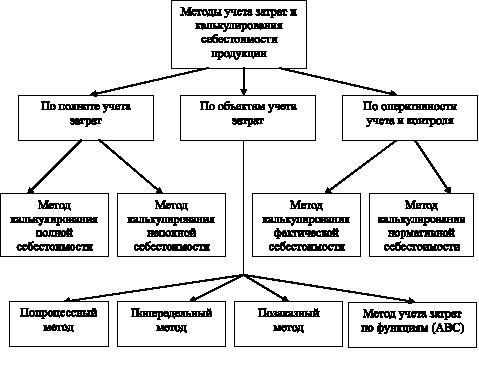

Методы учета затрат на производство и калькулирования себестоимости продукции классифицируют по разным признакам (рис. 12.1).

Рис. 12.1. Классификация методов учета затрат и калькулирования себестоимости

В зависимости от объектов учета затрат различают позаказный, попроцессный, попередельный методы и метод АВС-костинг.

Позаказный метод калькулирования себестоимости продукции имеет следующие основные характеристики:

1) измерение затрат по каждой завершенной партии изделий или по заказу, а не за промежуток времени;

2) период исполнения заказа не совпадает с отчетным периодом;

3) ведение в Главной книге только одного счета «Основное производство» (отдельные заказы при этом отражаются в аналитическом учете на бланках-заказах).

Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы.

Основные характеристики попроцессного метода калькулирования себестоимости продукции:

1) группировка производственных затрат по отдельным подразделениям или производственным участкам безотносительно к отдельным заказам;

2) списание затрат за календарный период, а не за время, необходимое для завершения отдельного заказа;

3) открытие нескольких аналитических счетов к счету «Основное производство» для каждого подразделения или производственного участка (по разновидностям изготавливаемой продукции).

При попроцессном методе затраты учитываются по установленным статьям калькуляции по всему производственному процессу и, кроме того, по отдельным стадиям процесса производства. По окончании отчетного периода совокупные затраты по производственному процессу делят на количество единиц выпущенной продукции и исчисляют себестоимость одной калькуляционной единицы.

Попередельный метод учета затрат и калькулирования себестоимости продукции предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.

Под переделом понимают совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Так, в черной металлургии переделами являются выплавка чугуна, выплавка стали, прокат; в текстильной промышленности – выработка пряжи, изготовление ткани и ее крашение.

Попередельный метод применяют в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки – переделов.

При комплексном использовании сырья или полуфабрикатов вырабатываемую продукцию различных сортов и марок переводят в условный сорт с помощью системы коэффициентов. При изготовлении из одного и того же вида сырья нескольких продуктов выделяют основной продукт. Остальные рассматривают как попутные и вычитают их из общей суммы затрат на производство, а оставшиеся затраты относят на себестоимость основного продукта.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции.

При бесполуфабрикатном ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В соответствии с таким порядком учета затрат определяют не себестоимость полуфабрикатов после каждого передела, а лишь себестоимость готового продукта.

При полуфабрикатном варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки, обеспечивая более действенный контроль за себестоимостью продукции.

В последние десятилетия XX в. на Западе активно развивался новый подход в менеджменте и учете, основанный на управлении операциями – составными частями процессов, протекающих на предприятии. Он включает ABC (Activity-Based Costing) – пооперационное калькулирование. Метод ABC используется для реинжиниринга бизнес-процессов в качестве информационной основы управления в гибких организационных структурах, а также управленческих решений, для которых нужна информация о максимально точной себестоимости продукции. Применение метода ABC позволяет более точно определить стоимость конкретного продукта, особенно в ситуации, когда косвенные расходы превышают прямые.

АВ-костинг, или пооперационное калькулирование, является новым направлением как для отечественного, так и для западного учета. Хотя его идеи зародились на Западе в первой половине XX в., отечественные методы распределения расходов на содержание и эксплуатацию оборудования пропорционально сметным ставкам являются близкими к описываемому методу учетной модели. Название метода Activity-Based переводится российскими экономистами по-разному: калькулирование по операциям, калькулирование по действиям, калькулирование по функциям, функциональный учет затрат и др. Этот метод применяется на многономенклатурных производствах с высоким удельным весом косвенных накладных расходов на предприятиях с гибкой формой организации управления.

Метод ABC основан на том, что затраты образуются в результате выполнения определенных операций. Процесс расчета себестоимости производимой продукции (работ, услуг) с применением этого метода предполагает калькуляцию затрат в три этапа:

– распределение затрат на ресурсы;

– перенесение стоимости ресурсов на операции;

– распределение стоимости основных операций на объекты затрат.

В соответствии с признаком полноты включения затрат в себестоимость различают метод учета и калькулирования полной себестоимости (метод поглощения затрат) и метод учета и калькулирования неполной себестоимости («директ-костинг»).

Калькулирование себестоимости методом поглощения затрат заключается в распределении между видами продукции как прямых, так и косвенных производственных затрат, т. е. все производственные затраты (и переменные и постоянные) участвуют в процессе формирования себестоимости. Для отечественной практики учета традиционным является калькулирование полной себестоимости продукции, которая включает в себя все затраты предприятия (прямые и косвенные), связанные с производством и реализацией продукции.

Метод учета затрат и калькулирования сокращенной себестоимости продукции (direct-costing) впервые начал применяться в Германии (в 30-е гг. XX в.). В последние годы он широко применяется в большинстве развитых стран. Вначале методом «директ-костинг» производственная себестоимость продукции исчислялась только по прямым переменным затратам, однако в процессе развития метода ее стали исчислять и по косвенным переменным расходам.

В отечественной практике сокращенная или неполная производственная себестоимость продукции исчисляется только по переменным и условно-переменным затратам. Прямые переменные затраты сразу учитываются на счетах учета затрат на производство и калькулирование себестоимости продукции (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). Условно-переменные затраты в течение месяца учитываются на счетах 25 «Общепроизводственные расходы» и по окончании месяца списываются на счета учета прямых переменных затрат (20, 23, 29). Постоянные расходы учитываются в течение месяца на счете 26 «Общехозяйственные расходы», с которого по окончании месяца списываются на счет 90 «Продажи». Это означает, что общехозяйственные расходы в производственную себестоимость продукции не включаются.

При исчислении сокращенной себестоимости продукции используют показатель маржинального дохода. Маржинальный доход определяют, вычитая из выручки от продажи продукции или стоимости произведенной продукции сумму переменных затрат.

По оперативности учета и контроля затраты можно учитывать методом калькулирования фактической себестоимости и методом калькулирования нормативной себестоимости.

Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо:

– составлять нормативные калькуляции по каждому виду продукции (работ, услуг);

– осуществлять учет изменений норм затрат;

– выявлять отклонения фактических затрат от нормативных и определять причины и виновников этих отклонений;

– исчислять фактическую себестоимость отдельных видов продукции (работ, услуг) прибавлением к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы затрат.

При использовании нормативного метода учета все затраты организации разделяются на нормируемые и ненормируемые. В качестве нормируемых, как правило, выступают прямые затраты. Использование метода «стандарт-кост» также предполагает, что нормирование и последующий учет осуществляются по количественному и стоимостному критерию.

Нормативный метод предусматривает соблюдение следующих принципов:

1) предварительное составление калькуляции нормативной себестоимости по каждому изделию на основе действующих на предприятии текущих норм и смет;

2) ведение в течение месяца учета изменений действующих норм для корректировки нормативной себестоимости, определения влияния этих изменений на себестоимость продукции и эффективности мероприятий, послуживших причиной изменения норм;

3) учет фактических затрат в течение месяца с разделением их на расходы по нормам и отклонениям от норм;

4) установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения;

5) определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Нормативное обеспечение принято подразделять на четыре основные группы: плановые задания, нормативные документы технической подготовки производства, нормативы расхода ресурсов и вспомогательные нормативные материалы.

Нормативные калькуляции имеют многоцелевое назначение. В планировании они используются для расчетов плановой себестоимости продукции, сметы затрат на производство, определения цен продажи продукции, трансфертных цен, смет затрат по центрам ответственности. В учете нормативные калькуляции необходимы для оценки незавершенного производства и брака продукции, контроля за себестоимостью продукции, исчисления фактической себестоимости отдельных видов продукции и всей продукции в целом.

Количество и структура нормативных калькуляций зависят от сложности технологического процесса и уровня организации производства. В массовых и крупносерийных производствах нормативные калькуляции составляются по деталям, узлам, цеховым машинокомплектам, полуфабрикатам, процессам сборки сборочных единиц, по изделиям. Во вспомогательных производствах они составляются по заказам на технологическое оснащение, изготовление типовых инструментов, на единицы ремонтной сложности, энергоносителей, транспортных работ, группы запасных частей и т.п.

Система «стандарт-кост» представляет собой средство управления прямыми затратами. Используется несколько вариантов этой системы. При одном варианте затраты собираются на дебете счета «Производство» и оцениваются по стандартной стоимости, готовая продукция списывается с кредита этого счета также по стандартной стоимости, незавершенное производство оценивается по стандартной стоимости. Сущность другого варианта заключается в том, что затраты, обобщенные на дебете счета «Производство», оцениваются по фактической стоимости, а с кредита счета списывается готовая продукция по стандартной стоимости. Незавершенное производство оценивают по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Система «стандарт-кост» имеет характерные особенности. Во-первых, основой выявления отклонений от стандартов в процессе расходования средств являются бухгалтерские записи на специальных счетах, а не их документирование. Перед менеджерами ставится задача не документировать отклонения, а не допускать их. Во-вторых, не все организации отражают в бухгалтерском учете выявленные отклонения, – это делают лишь те из них, которые используют текущие стандарты. В-третьих, выделяются специальные синтетические счета для учета отклонений – по статьям калькуляции, по факторам отклонений.

К достоинствам системы «стандарт-кост» относят обеспечение информацией об ожидаемых затратах на производство и реализацию изделий; установление цены на основе заранее исчисленной себестоимости единицы продукции; составление отчета о доходах и расходах с выделением отклонений от нормативов и причинах их возникновения.

Общими для систем «стандарт-кост» и нормативного учета являются следующие черты:

– основа систем – стандарты (нормативы);

– обе системы повышают качество оперативного и тактического управления посредством выявления отклонений через механизм сигнального документирования;

– обе системы используются для бюджетирования;

– отклонения отражаются на специальных счетах;

– предусматривается возможность отнесения отклонений к затратам на период с единовременным списанием на счет прибылей и убытков.

Отличительными являются следующие черты:

– детализация и способ установления стандартов (нормативов);

– на выходе систем калькулируется разная себестоимость:

– при нормативном методе – фактическая себестоимость, равна затраты по нормам ± изменения норм ± отклонения от норм;

– при методе «стандарт-кост» фактическая себестоимость равна нормативной себестоимости;

– отражение на счетах отклонений по статьям себестоимости по факторам: при нормативном методе – только по готовой продукции и материалам; при методе «стандарт-кост» счета отклонений открываются по каждой статье затрат и в разрезе статей по факторам, например отклонение по материалам – фактор норм; отклонение по материа-

лам – фактор цен;

– отнесение отклонений к периодическим затратам при нормативном учете официально разрешено только по готовой продукции (должно быть предусмотрено учетной политикой); при методе «стандарт-кост» любые отклонения можно отнести к периодическим затратам либо пропорционально распределить между незавершенным производством, себестоимостью готовой и проданной продукции.