Аренда – передача собственных основных средств, не задействованных в производственном процессе, во временное пользование другой организации на условиях договора. Арендные отношения регулируются главой 34 «Аренда» ГК РФ.

Договор аренды – правовой акт, в котором указываются:

1) наименование и качественные характеристики передаваемого основного средства;

2) срок аренды;

3) размер и порядок оплаты арендной платы;

4) порядок возврата объекта.

Основными видами аренды являются:

– текущая аренда;

– финансовая аренда (лизинг).

Имущество, передаваемое в текущую аренду, продолжает числиться на балансе арендодателя и отражается у него в бухгалтерском учете обособлено. Арендодатель обязан выполнять за свой счет капитальный ремонт переданного в аренду имущества, начислять по нему амортизацию. Арендатор обязан поддерживать имущество в исправном состоянии, проводить за свой счет текущий ремонт и платить арендную плату в соответствии с договором.

Бухгалтерские записи, осуществляемые арендатором и арендодателем, представлены в табл. 8.17.

Таблица 8.17

Учет операций по аренде основных средств

|

№ п/п |

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

Позиция арендатора |

||||

|

1 |

Принято к учету основное средство, взятое в аренду |

001 |

Договорная стоимость |

|

|

2 |

Начислена арендная плата |

20 |

76-6 |

Арендная плата – НДС |

|

3 |

Учтен НДС по арендной плате |

19-1 |

76-6 |

НДС |

|

4 |

Перечислена арендная плата |

76-6 |

51 |

Арендная плата |

|

5 |

Снято с учета арендованное основное средство |

001 |

Договорная стоимость |

|

|

Позиция арендодателя |

||||

|

1 |

Основное средство переведено в состав арендованных |

01-3 |

01-1 |

Первоначальная стоимость |

|

2 |

Начислена арендная плата |

76-5 |

91-1 |

Арендная плата |

|

3 |

Начислен НДС по арендной плате |

91-2 |

68-2 |

НДС |

|

4 |

Начислена амортизация по арендованному основному средству |

91-2 |

02 |

Амортизация |

|

5 |

Получены денежные средства (арендная плата) от арендатора |

51 |

76-5 |

Арендная плата |

|

6 |

Основное средство переведено в состав собственных |

01-1 |

01-3 |

Первоначальная стоимость |

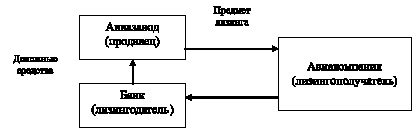

Лизинг – это разновидность финансовой аренды, в которой участвуют продавец, лизингодатель и лизингополучатель, а также присутствует предмет, лизинга; таким образом, аренда осуществляется на основе трехстороннего договора, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и предоставить это имущество за плату во временное владение и пользование для предпринимательских целей.

Предмет лизинга – любые непотребляемые вещи, кроме земельных участков и объектов природопользования.

Продавец – лицо, которое в соответствии с договором передает лизингодателю предмет лизинга.

Лизингодатель – лицо, приобретающее в ходе лизинговой сделки предмет лизинга у продавца и передающий его лизингополучателю.

Лизингополучатель – лицо, получающее предмет лизинга в ходе лизинговой сделки.

Лизингополучатель начисляет и перечисляет лизинговую плату лизингодателю.

Размер суммарной лизинговой платы должен превышать сумму лизинга и все затраты, связанные с лизинговой сделкой.

Допустим, предметом лизинга выступает самолет (рис. 8.2).

Рис. 8.2. Схема лизинга

Отличие лизинга от обычной аренды состоит в том, что приобретается новое основное средство, которое не требуется лизингодателю и передается лизингополучателю.

Лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также осуществляет капитальный и текущий ремонт.

Имущество, переданное в лизинг, в течение всего срока действия договора является собственностью лизингодателя.

Отражение операций финансовой аренды (лизинга) в бухгалтерском учете зависит от того, на чьем балансе лизингодателя или лизингополучателя будет учитываться имущество по условиям договора. Амортизацию должна начислять сторона договора, на балансе которой находится предмет лизинга.

Для организации, которая занимается лизингом, это обычная деятельность, затраты по которой относятся на счет затрат основного производства.

Бухгалтерские записи по учету лизинговых операций, если по условиям договора лизинговое имущество учитывается на балансе лизингодателя представлены в табл. 8.18.

Таблица 8.18

Лизинговые операции, если по условиям договора лизинговое имущество учитывается на балансе лизингодателя

|

№ п/п |

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

Позиция лизингодателя |

||||

|

1 |

Принят к учету предмет лизинга |

08-4 |

60 |

Договорная стоимость – НДС |

|

2 |

Учтен НДС |

19-1 |

60 |

НДС |

|

3 |

Предмет переведен в статус предоставленного в лизинг |

03 |

08-4 |

Первоначальная стоимость |

|

4 |

Предоставлен лизинг |

62 |

91-1 |

Сумма лизинга |

|

5 |

Начислен НДС |

91-2 |

68-2 |

НДС |

|

6 |

Отпущены материалы на лизинговую деятельность |

20 |

10 |

Сумма расходов на лизинговую деятельность |

|

7 |

Начислена заработная плата по лизинговой деятельности |

20 |

70 |

То же |

|

8 |

Начислена амортизация по основному средству, используемому при лизинговой деятельности |

20 |

02 |

Сумма расходов на лизинговую деятельность |

|

9 |

Списаны затраты по лизинговой деятельности |

91-2 |

20 |

То же |

|

10 |

Поступила лизинговая плата |

51 |

62 |

Часть суммы лизинга |

|

Позиция лизингополучателя |

||||

|

1 |

Принят к учету предмет лизинга |

001 |

Договорная стоимость |

|

|

2 |

Начислена лизинговая плата |

20 |

76-6 |

Лизинговая плата |

|

3 |

Учтен НДС по лизинговой плате |

19-1 |

76-6 |

НДС |

|

4 |

Перечислена лизинговая плата |

76-6 |

51 |

Лизинговая плата |

|

5 |

Снят с учета предмет лизинга |

001 |

Договорная стоимость |

|