Линеаризация нелинейных регпрессий

некоторые не линейные регрессии путем преобразований могут быть сведены к соответствующим линейным регрессиям

а) показательная

ее отличие от исходной в том,что в качестве объясняемой переменной

выступает не у, а У=Lny. т.е. в расчетах необходимо брать не исходный массив, а массив предварительно полученных логарифмов.

в результате расчетов будут не коэффициенты a,b , а их логарифмы, из них требуемые значения можно получить потенциируя.

остается только представить значения коэф-в в урав-е исходной парной нелинейной регресии: y=a*(b^x)*E

б) гиперболическая

для расчетов нужно указать предворительно полученный массив данных обратных объясняющей переменной

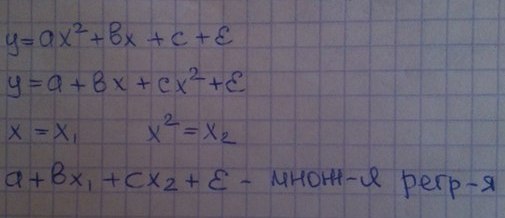

в) квадратическая

модель вычисления коэф, как у всех множ-х лин-х регрессий