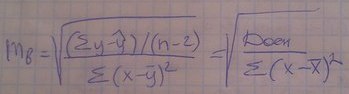

стандартная ошибка коэф-а регрессии параметра Мb расчитывается по формуле:

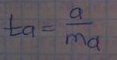

отношение коэффициента регрессии к его стандартной ошибке дает t-статистику, которая подчиняется статистике стьюдента при (n-2) степенях свободы.

эта статистика применяется для проверки коэф-а регрессии и для расчета его доверительных интервалов

для оценки значимости коэф-а регрессии его величину сравнивают с его стандартной ошибкой, т.е. определяют фактическое значение t-критерия стьюдента:

.jpg)

которое затем сравнивают с табл значением при определенном уровне значимости и числе степеней свободы (n-2)

tфакт >= tтабл, то b - надежен, достоверен, влияние фактора существенно

tфакт < tтабл, то b - не надежен

стандартная ошибка параметра по формуле:

.jpg)

вычисляем t-критерий:

по величине там же срав-ся с табл значением.

помимо оценки достоверности параметров a , b можно оценить достоверность парного коэф-а корреляции.

значимость линейного коэф-а корреляции проверяется на основе величины ошибки коэф-а корреляции Mr :

фактическое t-критерия стьюдента определяется как:

Данная формула свидетельствует, что в парной линейной регресии

поверка гипотез о значимости коэф-в регрессии и корреляции равносильна проверки гипотезы о значимости лин ур-я регрессии