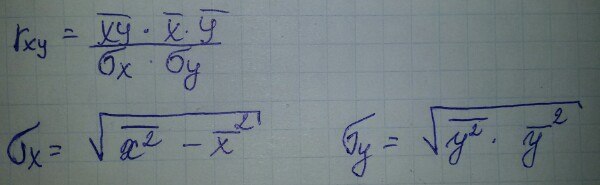

Построение регрессионной модели всегда дополняется расчетом показателей тесноты связи. Для оценки тесноты связи между значениями х и у конкретной выборки используется выборочный линейный коэф-т парной корреляции. Линейный коэф-т праной корреляции обозначается rxy

Если b>0, то 0 < rxy < 1

Если b > 0, то -1 < rxy < 0

Eсли b = 0, то rxy = 0

Таким образом, линейный коэф-т парной корреляции лежит -1 < rxy <1

Знак при коэф-те корреляции совпадает со знаком коэф-та регрессии.

Следует иметь ввиду, что величина линейного коэф-та корреляции оценивает тесноту связи рассмотриваемых признаков в ее линейной форме. Если коэф-т корел-ии лежит в диапазоне от 0,1 до 0,3 - связь слабая

от 0,3 до 0,5 - связь умеренная

от 0,5 до 0,7 - заметная

от 0,7 до 0,9 - высокая

от 0,9 до 1 - полная

Таким образом, чем ближе по модулю линейный коэф-т парной корел-ии к 1, тем теснее линейная связь между переменными в выборке. При rxy = +- 1, имеем функциональную зависимость. Равенство коэф-та корреляции 0, означает полное отсутсвие корреляционной связи. Близость абсолютной величины коэф-та корреляции к 0, еще не означает полное отсутвие любой связи между переменными, означает лишь отсутсвие именно линейной связи. Кроме линейной может наблюдаться и нелинейная связь.