Одним изстатистических методов прогнозирования является расчет прогнозов на основе тренда иколеблемости динамического ряда до настоящего времени. Если мы будем знать, как быстро и вкаком направлении изменились уровни какого-то признака, то сможем узнать, какого значениядостигнет уровень через известное время. Методика статистического прогноза по тренду иколеблемости основана на их экстраполяции, т.е. на предположении, что параметры тренда иколебаний сохраняются до прогнозируемого периода.

Сущность прогноза на основе тренда хорошо иллюстрируется следующим рассказом огреческом философе Диогене, жившем в большой бочке на берегу Саронического заливанедалеко от афинского порта Пирея. Как-то вечером Диогена стал окликать снаружинеизвестный. Диоген вышел в нему. - «Скажи, мудрый человек», -спросил путник, - дойду ли я кзакату в Афины?» Диоген посмотрел на него и сказал: - «Иди!» Путник повторил свой вопрос... -«Иди!» - закричал Диоген, и путник, пожав плечами, побрел по берегу. - «Вернись!» - сновазакричал Диоген, и путник вернулся к нему. - «Вот теперь я тебе скажу, что до заката ты недойдешь до Афин. Оставайся у меня». - «А почему же ты сразу мне это не сказал, а прогналменя?» Диоген усмехнулся: - «А как же я скажу, дойдешь ли ты до Афин, если я не видел, какбыстро ты ходишь?» Прогноз по тренду - это и есть Диогенов прогноз на основании знания того,как изучаемая система «шла» до настоящего времени.

Рассмотрим методику прогнозирования по тренду с учетом колеблемости на примере цен нанетопливные товары развивающихся стран, тренд и колеблемость которых была измерена впараграфах 9.6 и 9.7 (табл. 9.4 и 9.7). За основу прогнозов возьмем параметры, полученныеметодом многократного скользящего выравнивания. Параллельно будет показана и методикарасчетов при однократном выравнивании.

Итак, имеем уравнение тренда у? = 104,53 - 1,433t, где t =0 в 1987 г., оценку генеральнойвеличины среднего квадратического отклонения от тренда s(t) = 9,45. Эти значения полученыпри анализе динамики цен весьма значительного сектора мировой торговли, т. е. очень большойи сложной системы. Маловероятно, что условия развития этой системы существенно изменятся,скажем, до 1998 г. Поэтому, прогноз на 1998 г. по измеренному тренду можно теоретическисчитать достаточно обоснованным. Обычно рекомендуется, чтобы период упреждения (отконца базы расчета до прогнозируемого периода) составлял не более трети длины базырасчета.

Прежде всего, вычисляется «точечный прогноз» - значение уровня тренда при подстановке вего уравнение номера 1998 г., считая от 1987 г., т.е. tk = 11.

y?1988 = 104,53 - 1, 433·11 = 88,77.

Это означает, что наиболее вероятное значение индекса цен на нетопливные товарыразвивающихся стран в 1998 г. составит около 89% к уровню цен 1990 г., принятому за 100%.Однако, параметры тренда, полученные по ограниченному числу уровней ряда - это лишьвыборочные средние оценки, не свободные от влияния распределения колебаний отдельныхуровней во времени, как уже сказано ранее. При изменении базы расчета тренда, если, скажемвзять 1977 - 1993 гг. или 1981—1997 гг., были бы получены несколько иные значенияпараметров, а значит, и другие значения y?1988. Прогноз должен иметь вероятностную форму,как всякое суждение о будущем.

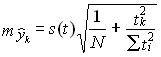

Средняя ошибка прогноза положения линейного треида на год (момент) с номером tkвычисляется по формулам:

А) • Для однократного выравнивания:

(9.48)

(9.48)

где tk - номер года прогноза,

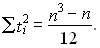

Σti2 - по всей длине ряда N, т. е.  .

.

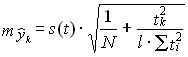

Б) • Для многократного скользящего выравнивания При/сдвигах базы и длине ее n:

(9.49)

(9.49)

где  .

.

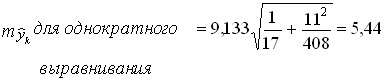

При N = 17, п = 11, l = 7 получаем:

Как видим, метод многократного выравнивания на 20% снизил среднюю ошибку прогнозаположения тренда.

Для получения достаточно надежных границ прогноза положения тренда, скажем, свероятностью 0,9 того, что ошибка будет не более указанной, следует среднюю ошибкуумножить на величину t-критерия Стьюдента при указанной вероятности (или значимости 1 - 0,9 = 0,1) и при числе степеней свободы, равном, для линейного тренда, N - 2, т.е. 15. Этавеличина равна 1,753. Получаем предельную с данной вероятностью ошибку

4,39 • 1,753 = 7,70.

4,39 • 1,753 = 7,70.

Следовательно, с вероятностью 0,9 можно ожидать, что тренд индекса цен в 1988 г. пройдетмежду значениями y?1998+α и y?1998-α, т.е. 88,77 + 7,70 и 88,77 - 7,70; от 81,07 до 96,47 впроцентах к уровню цен 1990 г. и, конечно, в одинаковой валюте, без учета ее инфляции.

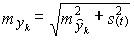

Однако, фактические уровни ряда отклоняются от тренда. Уровень цен в 1998 г. также можетбыть вовсе не равен уровню положения тренда в этом году. Ошибка прогноза конкретногоуровня включает две неопределенности: во-первых, мы не знаем точно, где окажется тренд в1998 г., а во-вторых - в какую сторону и на сколько уровень ряда отклонится в 1998 г. отположения тренда. Считая, как уже было сказано, колебания случайно (в основном, случайно)распределенными во времени, т. е. независимыми от тренда, определим ошибку прогнозауровня конкретного года по правилу сложения независимых дисперсий.

(9.50)

(9.50)

С вероятностью 0,9 ошибка прогноза уровня цен не превзойдет величины 18,27 (10,42·1,753) идоверительные границы прогноза. составят от 70,5 до 107,0% к уровню 1990 г. Как видим,точность прогноза, невелика, разброс возможных значений достиг 37 пунктов, а вероятнаяошибка составила 0,206 или 20,6%  от средней величины (точечного прогноза).Можно уменьшить значение, вероятной ошибки, если сделать прогноз с меньшей надежностью,скажем, с вероятностью 0,75. Тогда значение t-критерия Стьюдента составит 1,197, вероятнаяошибка составит 12,47 пункта, [10,42·1,197] доверительные границы - от 76,30 до 101,24 % куровню 1990 г. За уменьшение вероятной ошибки, однако, пришлось заплатить снижениемнадежности прогноза.

от средней величины (точечного прогноза).Можно уменьшить значение, вероятной ошибки, если сделать прогноз с меньшей надежностью,скажем, с вероятностью 0,75. Тогда значение t-критерия Стьюдента составит 1,197, вероятнаяошибка составит 12,47 пункта, [10,42·1,197] доверительные границы - от 76,30 до 101,24 % куровню 1990 г. За уменьшение вероятной ошибки, однако, пришлось заплатить снижениемнадежности прогноза.

Из имеющейся информации нельзя извлечь больше, чем в ней содержится: как в физикедействует закон сохранения массы и энергии, импульса («количества движения»), так здесьдействует закон сохранения информации: увеличивая точность, мы понижаем надежность,увеличивая надежность - понижаем точность. Методика анализа и прогнозирования тоже имеетзначение. Она определяет степень полноты извлечения информации, содержащейся в исходномряду динамики. С помощью методики многократного выравнивания удается более полноизвлечь информацию о тренде и уменьшить среднюю ошибку прогноза его положения впрогнозируемом периоде с 5,44 до 4,39. Однако, как видно из (9.50), главной составляющейошибки прогноза конкретного уровня в нашем расчете является не ошибка прогноза положениятренда, а колеблемость уровней около тренда. Поэтому ошибка прогноза конкретного уровнянезначительно сократилась за счет многократного выравнивания. При слабой колеблемостиуровней и прогнозировании на значительное удаление от базы, главную роль станет игратьошибка положения тренда. Тогда многократное выравнивание даст значительное сокращениесредней ошибки прогноза конкретных уровней. Но в любом случае эта ошибка всегда большепоказателя колеблемости уровней - среднего квадратического отклонения Sy(t)1

. В частности, в указанной литературе содержатся формулы для вычисления средней ошибкипрогноза положения линии тренда при параболической и экспоненциальной его формах2

. Если средняя ошибка положения тренда вычислена, ошибку конкретного уровня при любойформе тренда вычисляют по формуле (9.50).