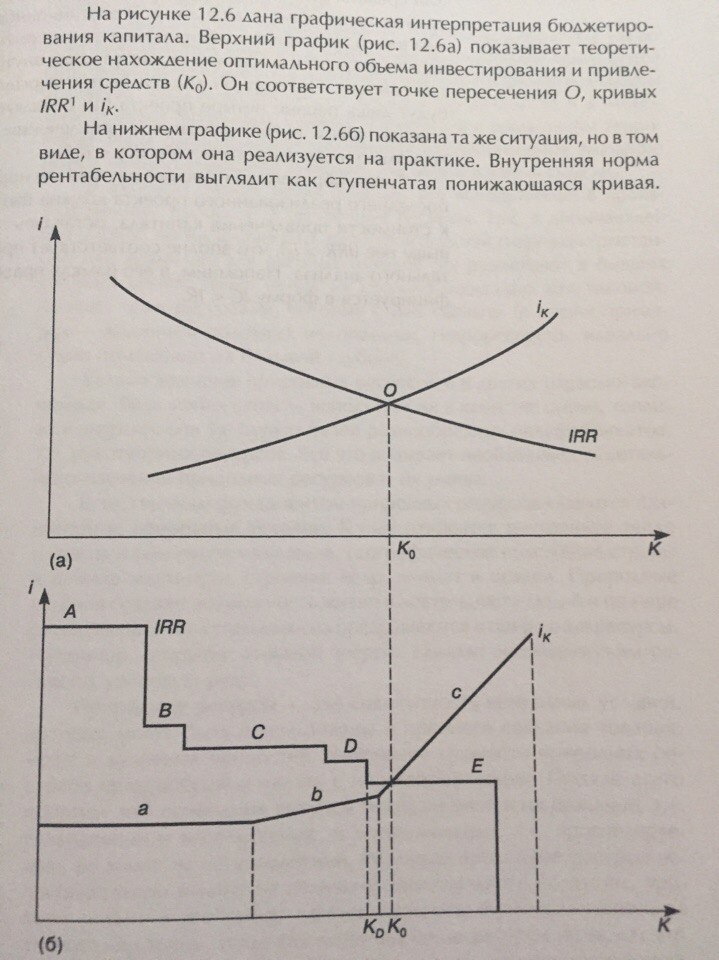

Логика определения объема инвестиций фирмой состоит в том, чтобы одобрять все инвестиционные проекты, пока их внутренняя норма рентабельности не сравняется со стоимостью привлечения капитала. В данном случае дело имеем с двухсторонним процессом, обе составляющие которого – инвестирование и привлечение средств для инвестирования – должны находиться в строгом соответствии, все вместе это наз. бюджетированием капитала.