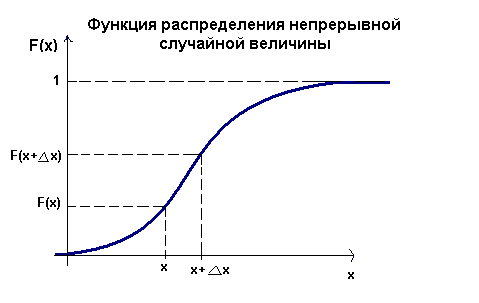

Из формулы P{Α ≤ X < Β}=F(Β)-F(Α)следует, что вероятность попадания случайной величины в заданный интервал определяется скоростью изменения функции распределения вероятностей на этом интервале. Скорость изменения непрерывной функции равна ее производной. Это позволяет ввести новую функцию для задания случайной величины. Рассмотрим снова вероятность попадания случайной величины в интервал [x,x+Δx]:

P{x≤X<x+Δx}=F(x+Δx)-F(x).

Пусть Х - непрерывная случайная величина. Тогда для малых значений Δx эта вероятность будет также достаточно малой. Поделим ее на Δx и перейдем к пределу при Δx →0:

limΔx →0(P{x≤X<x+Δx}/Δx)=limΔx →0(F(x+Δx)-F(x))/Δx).

Если это предел существует, то он равен производной от функции распределения F(x):

limΔx →0(F(x+Δx)-F(x))/Δx)=F'(x)=f(x).

Функция f(x) называется плотностью распределения вероятностей случайной величины Х. Из определения следует, что при малых значениях Δx справедливо равенство:

P{x≤X<x+Δx}≈f(x)*Δx

Рассмотрим свойства плотности распределения f(x).

1. Всегда f(x)≥0, так как функция F(x) является неубывающей функцией.

2 Для функции распределения F(x) справедливо равенство:

F(x)=-∞∫xf(t)dt.

Действительно, так как по определению f(x)=F'(x), то F(x) является первообразной функцией по отношению к плотности распределения f(x). Следовательно,

-∞∫∞f(t)dt=F(t)-∞ιx=F(x)-F(-∞)=F(x)-0=F(x.)

3. Вероятность попадания случайной величины в заданный интервал [Α ; Β] равна:

P{Α≤X<Β}=Α∫βf(t)dt.

Действительно, в соответствии с формулой Ньютона-Лейбница этот определенный интеграл равен F(Β)-F(Α). По 3-му свойству функции распределения вероятностей эта разность и представляет собой вероятность P{Α≤X<Β} .

4. Интеграл от плотности распределения вероятности по всей области задания случайной величины равен единице:

-∞∫∞f(t)dt=1 .

Равенство -∞∫∞f(t)dt=1 представляет условие нормировки вероятностей для непрерывных случайных величин. По смыслу данный интеграл есть не что иное, как F(∞)=1. Условие нормировки вероятностей часто используется для определения неизвестного параметра закона распределения.

Для иллюстрации геометрического смысла перечисленных свойств приведем пример графика плотности распределения вероятностей. Для большей наглядности на рис. представлен также график соответствующей функции распределения вероятностей.

Вся кривая плотности распределения вероятностей располагается выше оси 0Х (свойство1), причем максимум плотности достигается в точке х=а, в которой функция распределения вероятностей имеет наибольшую крутизну. Вероятность попадания случайной величины в интервал [Α ; Β] численно равна площади криволинейной трапеции, построенной на этом интервале как на основании и ограниченной сверху графиком плотности распределения (заштрихованная на рисунке область). Площадь всей криволинейной трапеции, заключенной между осью 0Х и графиком плотности распределения, всегда равна единице. Любая функция, удовлетворяющая перечисленным выше свойствам, может быть плотностью распределения некоторой непрерывной случайной величины.