В настоящее время в мире общепринятой является двухуровневая банковская система: государственный центральный банк и сеть коммерческих банков.

Первый уровень банковской системы представлен центральным банком (эмиссионным банком). Он монопольно осуществляет эмиссию законных платежных средств страны. Основной целью деятельности центрального банка является обеспечение устойчивости денежно-кредитной системы страны, стабильное функционирование коммерческих банков.

На втором уровне оперируют коммерческие банки различных типов: универсальные, специализированные, инвестиционные, сберегательные, ипотечные, банки потребительского кредита, отраслевые, внутрипроизводственные банки и небанковские финансово-кредитные институты — инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании.

Прообразом ныне действующей двухуровневой банковской системы стала банковская система Англии, которая сложилась во второй половине XVII в.

Двухуровневая банковская система России

В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся:

-

принцип двухуровневой структуры банковской системы;

-

принцип универсальности банков.

Принцип двухуровневой структуры банковской системы реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

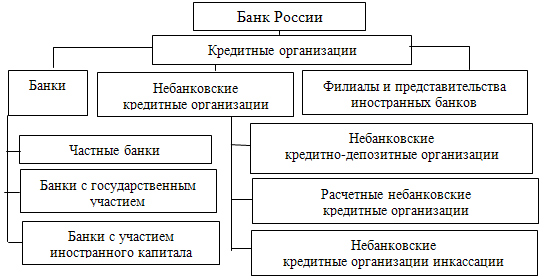

Современная банковская система России включает в себя Банк России, кредитные организации, филиалы и представительства иностранных банков (рис. 2).

Центральный банк Российской Федерации (Банк России) как верхний уровень банковской системы, который выполняет функции

денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т. п. В процессе функционирования они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Принцип универсальности российских банков, закрепленный законодательством, означает, что все действующие на территории РФ

банки имеют универсальные функциональные возможности. Иными словами, они имеют право осуществлять все краткосрочные коммерческие и долгосрочные инвестиционные операции, предусмотренные законодательством и банковскими лицензиями. Законодательство не предусматривает специализации банков по видам их операций.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, федеральным законом

«О банках и банковской деятельности», федеральным законом

«О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России.

Согласно российскому законодательству, кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка

России) имеет право осуществлять банковские операции, предусмотренные федеральным законом от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество (акционерное общество, общество с ограниченной ответственностью или общество с дополнительной ответственностью).

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Важнейшими функциями коммерческих банков являются:

-

аккумуляция временно свободных денежных средств, сбережений и накоплений;

-

кредитование предприятий, организаций, государства и населения;

-

организация и осуществление расчетов в хозяйстве;

-

учет векселей и операций с ними;

-

операции с ценными бумагами;

-

хранение финансовых и материальных ценностей;

-

управление имуществом клиентов по доверенности (трастовые операции).

Под небанковской кредитной организацией понимают кредитную организацию, имеющую право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.