Издержки производства — это стоимостная оценка использования предприятием (фирмой) ресурсов для создания продукции и ее реализации.Общая классификация производственных издержек включает массу пунктов основными - альтернативные, экономические, бухгалтерские, а также постоянные и переменные издержки.

Общая структура издержек производства фирмы включает:

-

— материальные затраты;

-

— затраты на оплату труда;

-

— отчисления на социальные нужды;

-

— амортизацию основных фондов;

-

— прочие затраты.

Виды издержек производства

Постоянные издержки

-

оплата процентов по банковским кредитам;

-

амортизационные отчисления;

-

выплата процентов по облигациям;

-

оклад управляющего персонала;

-

арендная плата;

-

страховые выплаты;

Переменные издержки

К VC относятся:

-

заработная плата

-

транспортные расходы

-

затраты на электроэнергию

-

затраты на сырье и материалы

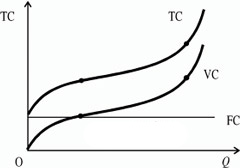

Общие (валовые) издержки

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:

-

количеством;

-

рыночной ценой используемых ресурсов.

Средние валовые издержки — это затраты в расчете на единицу продукции; рассчитываются как частное от деления валовых издержек на объем выпуска продукции. Обычно этот показатель используется для сравнения с рыночной ценой и расчета того объема производства, при котором средние издержки минимальны.

Предельные валовые издержки — параметр, характеризующий прирост издержек в расчете на одно изделие. Предельные валовые издержки (в отличие от средних издержек) показывают, какие дополнительные затраты необходимы для создания еще одной единицы продукции

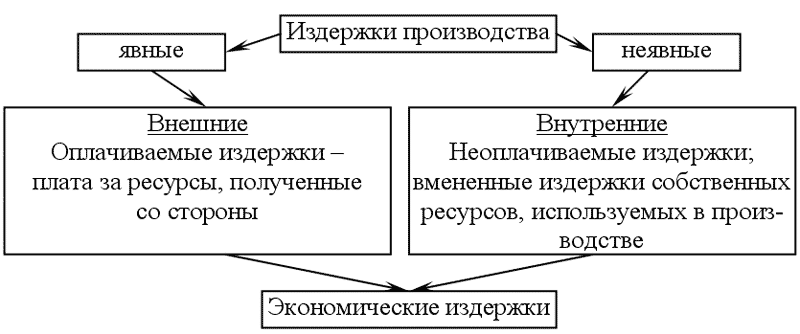

А.И издержки.Издержки производства разделяют на явные и невозвратные. Невозвратные включают затраты, которые уже невозможно вернуть. Актуальные разделяются на явные и вмененные (альтернативные). Явные издержки заключаются во время взаиморасчетов и они отражаются в отчетности предприятия, вмененные это издержки упущенных возможностей., альтернативные издержки это издержки возможностей, которые не использовались.

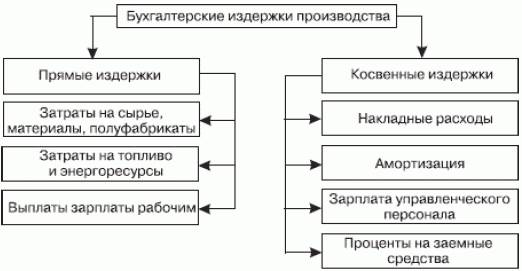

Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются организацией для приобретений на нужды производства. Бухгалтерские включают в себя:

• Прямые издержки — расходы, которые тратятся непосредственно на производство.

• Косвенные издержки — расходы, которые тратятся непосредственно для приобретения средств и ресурсов у поставщиков. состоят из затрат без которых организация не может осуществлять свою деятельность(примеры в схеме)

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К ним относят те средства и материалы, которые не включены в рыночный оборот. Внутренние издержки — затраты связанные с использованием собственных ресурсом в производственном цикле. Внешние издержки — затраты на приобретение ресурсов для осуществления операционной деятельности.

Явные издержки вытекают из суммы платы за внешние ресурсы организации(сырье, материалы, топливо, оплата труда). Явные документируются в бух отчетности, поэтому их часто называют бухгалтерским изд

Неявные включают стоимость эксплуатации собственных ресурсов предприятия(деньги которые предприятие могло бы получить от воплощения А.И)

Экономическая и бухгалтерская прибыль

прибыль - разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR - совокупная выручка;

TC - совокупные издержки;

π - прибыль.

Бухгалтерская прибыль = Совок выручка – Внешние изд.

Эконом. прибыль = Бухгалтерская прибыль – Внутренние изд.

Альт.Изд=Внешние+ внутренние издержки

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене/

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому каждая фирма выступает как ценополучатель.

_