50. Денежный рынок и его равновесие. Спрос на деньги, его компоненты и факторы изменения. Предложение денег и его источники. Показатели денежной массы. Равновесие на денежном рынке и механизм его достижения.

Денежный рынок и его равновесие:

Денежный рынок - система экономических отношений по поводу предоставления на срок до одного года денежных средств. Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории - финансовый рынок.

Денежный рынок включает в себя следующие элементы:

-

Рынок краткосрочных ценных бумаг;

-

Рынок межбанковских кредитов;

-

Рынок евровалют.

Участниками денежного рынка являются с одной стороны лица, предоставляющие деньги на срок до одного года (кредиторы), а с другой стороны - лица заимствующие деньги на определённых условиях (заёмщики). Одной из категорий участников рынка являются финансовые посредники - лица, посредством которых денежные средства переходят от лиц, предоставляющих денежные средства, к лицам, получающим денежные средства. Предоставление денежных средств возможно без финансовых посредников.

В качестве кредиторов и заёмщиков на денежном рынке выступают: банки, небанковские кредитные организации, предприятия и организации различного типа - юридические лица, физические лица, государство в лице определённых органов и организаций, международные финансовые организации и другие финансово-кредитные учреждения

В качестве финансовых посредников на денежном рынке выступают: банки, профессиональные участники фондового рынка, брокеры, дилеры, управляющие компании и другие финансово-кредитные учреждения.

Финансовыми инструментами денежного рынка являются различные краткосрочные ценные бумаги: облигации, казначейские (правительственные) векселя, коммерческие векселя (юридических лиц), банковские векселя, акцептированный банковский чек, коммерческие бумаги (ноты), депозитные сертификаты (юр. лиц), сберегательные сертификаты (физ. лиц), краткосрочные кредиты, межбанковские кредиты, коммерческие кредиты и т.д.

Равновесие

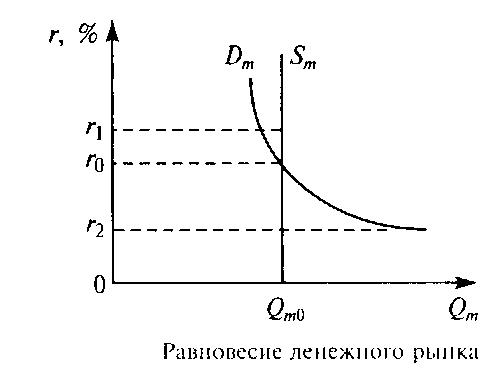

Оптимальным состоянием для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие на денежном рынке устанавливается при равенстве спроса на деньги и их предложения, когда количество предлагаемых денежных средств равно количеству денег, которое хотят иметь домохозяйства и фирмы. Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm. Предположим, что правительство и центральный банк страны проводят политику неизменной денежной массы. График предложения денег Sm будет иметь вид вертикальной прямой.

Точка пересечения графиков спроса на деньги и денежного предложения определяет цену равновесия и равновесный объем.

Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег Qm0.

Спрос на деньги, его компоненты и факторы изменения.

Спрос на деньги с позиций кейнсианской теории состоит из двух компонентов:

1.трансакционного спроса, то есть спроса на деньги для сделок;

2. спекулятивного спроса, или спроса на деньги со стороны активов.

Трансакционный спрос изменяется пропорционально количеству и объему сделок в реальном секторе экономики, иначе пропорционально объему номинального валового внутреннего продукта.

Спекулятивный спрос зависит от уровня процентной ставки. При этом, чем выше процентная ставка, тем спрос на деньги будет меньше и, наоборот. В условиях высокой процентной ставки домашние хозяйства и фирмы предпочитают вкладывать деньги в банки или приобретать ценные бумаги.

Таким образом, общий спрос на деньги с позиций кейнсианской теории равен сумме трансакционного и спекулятивного спроса.

Мd = Md1(Q) + Md2(r), где

Md1(Q) – трансакционный спрос на деньги

Md2(r) - спекулятивный спрос на деньги

Md - общий спрос на деньги.

Графически кривые трансакционного (рис.15.1), спекулятивного (рис.15.2) и общего спроса на деньги (рис. 15.3) выглядят следующим образом:

Dt Da Dm

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.15.1 Рис.15.2 Рис.15.3

Спрос на деньги с позиций классической теории определяется по формуле обмена Фишера, а именно: MV = PQ.

Преобразуя формулу можно определить количество денег, требуемых для обращения:

M = PQ/V, где

M – количество денег, требуемых для обращения;

P - уровень цен;

Q - объем выпущенного продукта;

V – скорость обращения денег.

Обобщая два названных подхода, классический и кейнсианский, можно выделить следующие факторы спроса на деньги:

1. уровень национального дохода или национального продукта;

2. уровень процентной ставки;

3. скорость обращения денег.

Предложение денег и его источники.

Под предложением денег понимают денежную массу в обращение, т.е. совокупность платежных средств, обращающихся в стране в данный момент.

Предложение денег в экономике осуществляет государство посредством банковской системы, включающей Центральный банк (ЦБ) и коммерческие банки(КБ).

В целом предложение денег включает в себя наличность и депозиты. ЦБ создает наличные деньги, которые поступают в экономику путем покупки у населения, фирм и правительства золота, ценных бумаг, валюты, а также через предоставление правительству и КБ кредитов. Наличность, поступившая в экономику от ЦБ, распределяется по следующим направлениям: одна часть оседает в кассе домашних хозяйств и фирм, другая поступает в КБ в виде депозитов.

Для поддержания ликвидности КБ из имеющихся у них депозитов формируют на специальном счете в ЦБ обязательные резервы, представляющие собой, установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным или относительным показателям пассивных (депозитов) или активных (кредитных вложений) операций. Оставшаяся у КБ часть денежных средств, называемая избыточными резервами, может выдаваться в виде ссуд населению и фирмам.

ЦБ может контролировать предложение денег путем воздействия на денежную базу. Изменение денежной базы оказывает мультипликативный эффект на предложение денег.

Косвенное регулирование денежно-кредитной сферы ЦБ может осуществлять, используя следующие инструменты:

1. норму обязательных резервов. Их изменение оказывает влияние на денежную базу, соответственно, и на предложение денег;

2. ставку рефинансирования, т.е. ставки, по которой ЦБ кредитует КБ, изменение которой приводит к изменению кредитных ставок КБ;

3. операции на открытом рынке, представляющие собой операции купли-продажи государственных ценных бумаг в финансовой системе. Эти операции оказывают влияние на величину банковских резервов, следовательно, и на общую денежную массу.

В современной рыночной экономике предложение денег. Обеспечивается банковской системой: центральным и коммерческими банками страны.

Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег.

Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

Денежные агрегаты расположены в порядке убывания степе¬ни ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрега¬там, в Японии и Германии — по трем, в Англии и Франции — по двум.

Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю метал-лических денег приходится 2—3 %, а бумажных денег — 25 % денежной массы М1. Безналичные деньги стали основной формой денег в современной экономике.

Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, — высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учи¬тывает их величину при регулировании денежного предложения.

Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка.

Показатели денежной массы.

К числу основных показателей денежной массы относятся:

1. уровень инфляции

2. скорость обращения денег

3. уровень спроса на денежную массу

4. динамика денежной массы; темпы роста денежной массы

5. уровень монетизации экономики; структура денежной массы

6. значение и динамика денежного мультипликатора

7. уровень спроса на кредитные ресурсы

8. скорость оборачиваемости денежных средств кредитных организаций по корреспондентским счетам, открытым в учреждениях Банка России

9. ликвидность в банковской системе, в том числе отношение остатков средств на корреспондентских счетах к депозитам нефинансового сектора экономики, объем остатков средств на корреспондентских счетах, объем депозитов коммерческих банков в Банке России.

Существенное влияние на денежную массу оказывают два основных фактора — количество денег и скорость их оборота.

Количество денег в обращении определяется государством — эмитентом денег, его законодательной властью. Рост эмиссии обусловлен потребностями товарного производства и дефицитом государственного бюджета.

Скорость обращения денег определяется числом оборотов денежной единицы за определенный период, так как одни и те же деньги в течение известного периода переходят из рук в руки, обслуживая продажу товаров и оказание услуг.

На скорость обращения денег влияют длительность технологических процессов (сельское хозяйство или промышленность), структура платежного оборота (соотношение наличных и безналичных денег), уровень развития кредитных операций, использование электронных технологий в банковском деле и др.

Равновесие на денежном рынке и механизм его достижения.

|

Равновесие на денежном рынке устанавливается посредством равновесной цены, складывающейся под воздействием спроса на деньги и их предложения. Графическое выражение данного процесса представлено на рис. 6.1.

Рис. 6.1. Равновесие денежного рынка. Изменения предложения: а) денег и б) спроса на деньги Графически оно достигается при пересечении кривых Dm и Sm в точке Е. Эта точка определяет равновесную ставку процента iE, т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения, так и спроса на них. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Рассмотрим, как это происходит. Предположим, что предложение денег уменьшилось, тогда кривая Sm сдвинется в положение Sm1. При ставке процента iE спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведет к снижению их рыночной цены. Однако чем ниже цена облигаций, тем выше процентная ставка. Докажем эту зависимость. Пусть цена облигации 100 дол. Она приносит годовой доход, равный 10 дол. Тогда ставка процента будет равна 10% (10 дол. / 100 дол. × 100%). Рост предложения облигаций снизит их рыночную цену до 80 дол. Так как доход на облигации фиксирован, процентная ставка будет равна 12,5% (10 дол. / 80 дол. × 100%). Следовательно, продажа облигаций приведет к снижению их рыночной цены и росту процентной ставки. По мере ее увеличения будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса Dm. Когда ставка процента станет равной i1, денежный рынок достигнет нового положения равновесия в точке Е1. Увеличение предложения денег сдвигает кривую Sm вправо, в положение Sm2 При существующей ставке процента iFпредложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся "лишние" деньги, банки, население начнут покупать облигации. Спрос на них возрастет, что приведет к повышению рыночной цены облигаций и, соответственно, к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке Е2 при ставке процента i2. Теперь выясним, как будут влиять на равновесие денежного рынка изменения спроса на деньги. Допустим, увеличение ВНП привело к росту спроса на деньги с Dm до Dm1 (рис. 6.1б). При ставке процента iE спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведет к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере ее роста будет сокращаться спрос на деньги. Этот процесс закончится, когда ставка процента станет равной i1. Новое положение равновесия наступит в точке Е1. Уменьшение спроса на деньги приведет к сдвигу кривой Dm1 в положение Dm (см. рис. 6.1б), В этом случае при ставке процента iE предложение денег будет превышать спрос. Банки, население попытаются избавиться от "лишних" денег, покупая ценные бумаги. Эти действия вызовут рост цен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в точке Е, когда ставка процента станет равна iE. Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег. |

51.Банковская система и денежное предложение: структура и принципы построения двухуровневой банковской системы.

В настоящее время в мире общепринятой является двухуровневая банковская система: государственный центральный банк и сеть коммерческих банков.

Первый уровень банковской системы представлен центральным банком (эмиссионным банком). Он монопольно осуществляет эмиссию законных платежных средств страны. Основной целью деятельности центрального банка является обеспечение устойчивости денежно-кредитной системы страны, стабильное функционирование коммерческих банков.

На втором уровне оперируют коммерческие банки различных типов: универсальные, специализированные, инвестиционные, сберегательные, ипотечные, банки потребительского кредита, отраслевые, внутрипроизводственные банки и небанковские финансово-кредитные институты — инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании.

Прообразом ныне действующей двухуровневой банковской системы стала банковская система Англии, которая сложилась во второй половине XVII в.

Двухуровневая банковская система России

В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся:

-

принцип двухуровневой структуры банковской системы;

-

принцип универсальности банков.

Принцип двухуровневой структуры банковской системы реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

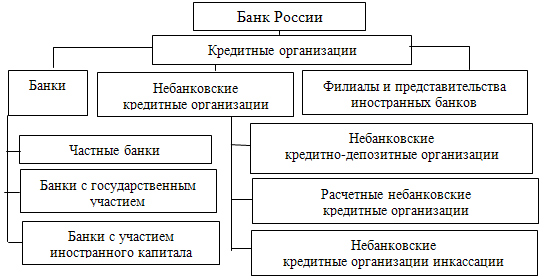

Современная банковская система России включает в себя Банк России, кредитные организации, филиалы и представительства иностранных банков (рис. 2).

Центральный банк Российской Федерации (Банк России) как верхний уровень банковской системы, который выполняет функции

денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики, а ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т. п. В процессе функционирования они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Принцип универсальности российских банков, закрепленный законодательством, означает, что все действующие на территории РФ

банки имеют универсальные функциональные возможности. Иными словами, они имеют право осуществлять все краткосрочные коммерческие и долгосрочные инвестиционные операции, предусмотренные законодательством и банковскими лицензиями. Законодательство не предусматривает специализации банков по видам их операций.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, федеральным законом

«О банках и банковской деятельности», федеральным законом

«О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России.

Согласно российскому законодательству, кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка

России) имеет право осуществлять банковские операции, предусмотренные федеральным законом от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное общество (акционерное общество, общество с ограниченной ответственностью или общество с дополнительной ответственностью).

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Важнейшими функциями коммерческих банков являются:

-

аккумуляция временно свободных денежных средств, сбережений и накоплений;

-

кредитование предприятий, организаций, государства и населения;

-

организация и осуществление расчетов в хозяйстве;

-

учет векселей и операций с ними;

-

операции с ценными бумагами;

-

хранение финансовых и материальных ценностей;

-

управление имуществом клиентов по доверенности (трастовые операции).

Под небанковской кредитной организацией понимают кредитную организацию, имеющую право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

52 Центральный банк и его функции

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Функции:

- проведение денежно-кредитной политики;

- является «банком банков» — служат расчетным центром банковской системы, предоставляют ей кредиты, в некоторых странах осуществляют надзор за деятельностью банков;

- рефинансирование кредитно-банковских институтов (в том числе с помощью установки ставки рефинансирования,ломбардной ставки и т. п.);

- управление официальными золотовалютными резервами;

- проведение валютной политики;

- регулирование деятельности кредитных институтов.

Резервные требования цб рф.

Резервные требования представляют собой инструмент денежно-кредитной политики, согласно которому при наличии в пассиве баланса банков определенного вида обязательств центральный банк требует от банков осуществить вложения в конкретные виды активов в определенном объеме. Данные вложения носят название обязательных резервов. Банком России выделяются следующие категории резервируемых обязательств кредитных организаций:

· обязательства перед ЮЛ-нерезидентами в валюте РФ и иностранной валюте;

· обязательства перед ФЛ в валюте РФ и иностранной валюте;

· иные обязательства кредитных организаций в валюте РФ и в иностранной валюте;

В качестве резервных активов Банк России выделяет:

· наличные денежные средства РФ в кассах кредитных организаций (за счет них формируются “резервы в кассах”);

· средства на корреспондентских счетах в Банке России (за счет них формируются “резервы на корсчетах”);

· средства на счетах для хранения обязательных резервов в Банке России(за счет них формируются “резервы на депонентах”).

53 Коммерческие банки и их роль в формировании денежной массы. Мультипликатор банковских резервов. Денежная база. Мультипликатор денежной базы.

Коммерческие банки – это основное звено кредитной системы страны, в которое входят кредитные учреждения, осуществляющие различные банковские операции для своих клиентов на принципах коммерческого расчета. Для этой цели они используют не только свой собственный, но и привлеченный финансовый капитал в виде вкладов, депозитов, межбанковских кредитов и других источников. Причем привлеченные средства, в основном, значительно превышают объем собственного капитала коммерческих банков.

Основная цель коммерческих банков - это оперативное получение их учредителями и клиентами широкого спектра банковских услуг (включая получение кредитов), решение учредителями с помощью собственного банка своих групповых или индивидуальных проблем. Характерная особенность коммерческих банков, отличающая их от государственных банков и кредитных кооперативов, заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит их “коммерческий интерес” в системе рыночных отношений).

Среди функций коммерческого банка особо выделяют четыре, которые лежат в основе определения банка и определяют его сущность:

· Аккумуляция и мобилизация временно свободных денежных средств;

· Посредничество в кредите;

· Посредничество в осуществлении платежей и расчетов;

· Создание платежных средств.

Функция аккумуляции и мобилизации временно свободных денежных средств является одной из важнейшей функцией банков. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов – населения, предприятий и государства – и превращения их в капитал с целью получения прибыли. Выполняя эту функцию, банки выступают в качестве заемщиков. Аккумулируя значительные денежные средства, банки не хранят у себя деньги, а превращают их в капитал, вкладывая их в экономику, предоставляя кредиты и приобретая ценные бумаги.

Выполняя функцию посредничества в кредите, коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. Как правило, в экономике часто наблюдается ситуация, когда денежные средства находятся у одних, а реальная необходимость в них возникает у других. Как посредник в кредите, коммерческий банк имеет возможность предоставлять денежные ресурсы нуждающимся в них субъектам в нужном количестве и на необходимый срок. Таким образом, осуществляется кредитование предприятий, промышленности, государства и населения. Выполнение этой функции способствует расширению производства, финансированию промышленности, облегчению создания запасов, расширению потребительского спроса, облегчению финансовой деятельности правительства, сокращению издержек обращения.

Посредничество в осуществлении платежей и расчетов выступает следующей функцией коммерческого банка. Коммерческие банки обеспечивают функционирование платежной системы, осуществляя переводы денежных средств. О высокой эффективности использования платежных средств свидетельствуют постепенное сокращение наличного денежного оборота и возрастание доли безналичных расчетов. В целях реализации этой функции коммерческие банки открывают счета для своих клиентов, осуществляют перевод денежных средств. Значительное место в переводных операциях занимают средства, которые находятся во вкладах до востребования, причем они используются все более эффективно; улучшается технология расчетов; деловая клиентура стремится более эффективно использовать свои средства. Развивается система электронных расчетов – электронные деньги. Централизация платежей в банках способствует уменьшению издержек обращения. На коммерческие банки также возложена функция проведения международных расчетов.

Функция создания платежных средств появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращения банкнотной эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить эмиссию банкнот.

Банки выпускают чеки, векселя, пластиковые карточки, создают деньги в безналичной форме виде банковских депозитов.

Классификация видов коммерческих банков, их организационная структура.

Коммерческие банки классифицируются по ряду признаков:

1. По форме собственности. В зависимости от принадлежности капитала выделяют:

o Государственные банки, когда капитал коммерческого банка принадлежит государству. Различают два вида государственных банков: центральные банки и государственные коммерческие банки. Центральные банки многих стран являются государственными банками, их капитал принадлежит государству, что позволяет им осуществлять свою политику и операции в соответствии с требованиями экономики, а не с целью получения прибыли. Государственные коммерческие банки обеспечивают проведение политики государства в области кредитования хозяйства, оказывают влияние на инвестиционные, посреднические и расчетные операции, а через них на экономическое состояние клиентуры;

o Акционерные банки – самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на открытое общество, когда происходит открытая продажа акций всем желающим, и закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц;

o Кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Это, как правило, небольшие по размерам банки и поэтому они встречаются в банковской практике довольно редко;

o Муниципальные банки, формируемые за счет муниципальной (городской) собственности или находящиеся в управлении города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах;

o Смешанные банки, когда собственный капитал банка объединяет разные формы собственности, например, акционерные банки с участием государственной собственности;

o Совместные банки, или банки с участием иностранного капитала, т.е. их уставный капитал принадлежит иностранным участникам или филиалом банков других стран.

2. По характеру экономической деятельности можно выделить эмиссионные, коммерческие, специализированные банковские учреждения.

Эмиссионный банк – это банк осуществляющий выпуск денежных знаков – банкнот и являющийся центром и регулятором банковской системы. Чаще всего в роли эмиссионного банка выступает центральный банк страны. Такой банк занимает особое положение в экономике, поскольку он по существу является «банком банков».

Коммерческие банки представляют собой кредитные организации, которые осуществляют кредитно-расчетное обслуживание предприятий и населения.

Специализированные банковские учреждения могут заниматься кредитованием какого-либо определенного вида деятельности, например, внешнеэкономической. К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки.

3. По срокам выдаваемых кредитов выделяют банки краткосрочного и долгосрочного кредита. Банки долгосрочного кредитования, например ипотечные, выдают кредиты на срок свыше пяти лет. Банки краткосрочного кредита выдают кредиты на срок до трех лет.

4. По хозяйственному признаку, в зависимости от отрасли, которую банки обслуживают в первую очередь, различают промышленные банки (обслуживают промышленность), торговые банки (обслуживают торговлю), сельскохозяйственные банки (обслуживают сельское хозяйство).

5. В зависимости от территории деятельности коммерческие банки подразделяются на международные, республиканские, федеральные и региональные. Международные банки создаются с участием иностранного капитала и могут иметь филиалы в других странах. Большинство же коммерческих банков являются региональными. Они обслуживают клиентов определенной области, города, района или же региона.

6. По размеру выделяют крупные, средние и мелкие банки. Причем критерии такого деления имеют страновые различия.

7. По объему и разнообразию операций банки делят на универсальные, осуществляющие все виды операций и обслуживающие разнообразных клиентов, и специализированные, которые ориентируются на проведение одной или двух видов операций и обслуживают специфическую клиентуру. К ним относится ипотечный банк, инвестиционный, инновационный, банки потребительского кредита, сберегательный банк.

8. По наличию филиальной сети различают банки с филиалами и без филиалов.

Роль в формировании денежной массы

В формировании другой и основной части денежной массы участвуют коммерческие банки и их заемщики. Безналичные деньги создаются в результате кредитных операций.

Вкладчики коммерческих банков вносят на расчетные счета и в депозиты наличные деньги и тем самым увеличивают безналичные деньги. Именно безналичные деньги используются в кредитных операциях, а эти операции обусловливают создание дополнительных безналичных денег.

Мультипликаторы

Денежный мультипликатор — это экономический коэффициент, выраженный числом, и определяющий увеличение или уменьшение денежного предложения в зависимости от изменения размеров вкладов в денежно-кредитную систему.

Банковский мультипликатор – это увеличение денежной массы(мультипликация денег) в результате депозитно-кредитных операций коммерческих банков.

Денежная база — совокупность обязательств центрального банка, которые могут быть использованы для создания денежной массы. Включает в себя наличные деньги в обращении и обязательства центрального банка перед кредитными организациями.

54 Содержание денежно-кредитной политики. Понятие и макроэкономические цели денежно-кредитной политики. Денежно-кредитная экспансия и рестрикция.

Денежно-кредитная политика(ДКП)–комплекс мер государства по регулированию денежного предложения, направленная на денежное обращение и сферу кредитования.

Субъектами ДКП являются:

I. Первый уровень– Центральный банк (ЦБ)

II. Второй уровень– Коммерческие банки (КБ) и др. специализированные финансовые учреждения.

Виды денежно-кредитной политики:

1) Денежно-кредитная экспансия «политика дешевых денег»

Цель: преодоление циклического спада.

Реализуется путем денежного предложения: Ms↑ →i↓→I↑→ВВП↑

2) Денежно-кредитная рестрикция «политика дорогих денег»

Цель: борьба с инфляцией

Реализуется путем сокращения денежного предложения

Ms↓→i↑→I↓→ВВП↓→НД↓→С↓═ замедление инфляции

Инструменты ДКП:

I. Прямого регулирования:

1. Денежная эмиссия

2. Количественные ограничения в сфере кредитование

II. Косвенного регулирования:

1. Изменение ставки рефинансирование

2. Изменение нормы обязательного резервирования

3. Операции на открытом рынке

Основными целями кредитно-денежной политики государства являются:

-

смягчение циклических колебаний экономики;

-

сдерживание инфляции;

-

стимулирование инвестиций;

-

обеспечение полной занятости;

-

регулирование темпов экономического роста;

-

обеспечение устойчивости платежного баланса.

55.

Денежно-кредитная (или монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк.

Хотя денежно-кредитная политика определяется правительством, ее проводником является ЦБ. Основными инструментами денежно-кредитной политики, наиболее часто используемыми ЦБ, являются:

1. установление обязательной нормы резервирования;

2. регулирование официальной учетной ставки;

3. операции на открытом рынке;

Инструменты денежно-кредитной политики не должны обязательно использоваться по отдельности. Напротив, обычно используется сразу два инструмента или более, чтобы соответствующие эффекты взаимно усиливали друг друга. Мероприятия такого рода часто называют комплексной политикой. Об этом чуть ниже - виды монетарной политики.

1. Установление обязательной нормы резервирования;

В настоящее время минимальные резервы - это часть банковских активов (привлеченные депозиты), которые любой коммерческий банк обязан хранить на счетах Центрального банка.

Минимальные резервы выполняют две основные функции. Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов.

Во-вторых, минимальные резервы являются инструментом, используемым Центральным банком для регулирования объема денежной массы в стране. Увеличение резервной нормы центральным банком уменьшает избыточные резервы (которые можно отдать в ссуду), тем самым способность банка расширять денежную массу путем кредитования снижается. Это средство регулирования денежной массы обычно применяют в долгосрочном периоде.

ЦБ играет роль резервного финансового института страны и может использовать накопленные таким образом ресурсы для поддержания стабильности финансовой системы, страхования определенной части вкладов и предоставления кредитов КБ в чрезвычайных обстоятельствах.

Политика установления норм резервирования в качестве эффективного инструмента денежно-кредитного регулирования в последние годы утратила свое значение. В большинстве стран все большую роль начинает играть такой инструмент, как операция на открытом рынке. В России таким инструментом пока остается ставка рефинансирования (учетная ставка).

2. Регулирование официальной учетной ставки;

Ставка, взимаемая ЦБ за ссуды, представленные коммерческим банкам, называется учетной ставкой (ставкой рефинансирования). С понижением учетной ставки увеличивается спрос коммерческих банков на кредиты ЦБ. Одновременно увеличиваются резервы коммерческих банков и их способность давать кредит предпринимателям и населению. Снижается и банковский процент за кредит. Предложение денежной массы в стране возрастает. Наоборот, когда нужно снизить деловую активность, уменьшив денежную массу в стране, центральный банк повышает учетную ставку. Повышение учетной ставки является также приёмом борьбы с инфляцией. В зависимости от экономической ситуации центральный банк прибегает к политике «дешёвых» и «дорогих» денег.

Политика дешёвых денег

Проводится в период низкой конъюнктуры. Центральный банк увеличивает предложение денег путём покупки государственных ценных бумаг на открытом рынке, понижения резервной нормы, понижения учётной ставки. Тем самым понижается процентная ставка, достигается рост инвестиций и повышение деловой активности.

Политика дорогих денег

Проводится Центробанком, прежде всего, как антиинфляционная политика. Для того чтобы сократить денежное предложение, ограничивается денежная эмиссия, осуществляется продажа государственных ценных бумаг на открытом рынке, увеличивается минимальная резервная норма, увеличивается учётная ставка.

3. Операции на открытом рынке;

Этот метод заключается в том, что Центральный банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Покупая ценные бумаги на открытом рынке, Центральный банк увеличивает резервы коммерческих банков и способствует росту денежного предложения и падению процентной ставки.

Продажа ценных бумаг ЦБ приводит к обратным последствиям. Центральный банк периодически вносит изменения в указанный метод кредитного регулирования, изменяя интенсивность своих операций, их частоту.

Операции на открытом рынке - наиболее действенный и гибкий рыночный инструмент денежно-кредитной политики ЦБ, обеспечивающий эффективное воздействие на денежный рынок и банковский кредит, а следовательно, и на всю экономику. Механизм операций на открытом рынке несложен, что делает его привлекательным для использования.

· Жесткая — направлена на поддержание определенного размера денежной массы.

· Гибкая — направлена на регулирование процентной ставки.

Учетная ставка ЦБ - это ставка процента, под которую ЦБ предоставляет коммерческим банкам кредит для покрытия временного недостатка их резервов. Поскольку ЦБ нередко предоставляет коммерческим банкам кредиты для финансирования тех или иных частных фирм, то учетную ставку ЦБ принято называть ставкой рефинансирования.

ЦБ может регулировать деятельность КБ путем непосредственного изменения процентной ставки по ссудам, которые он предоставляет КБ, т.е. путем изменений своей учетной ставки. Эти ссуды ЦБ предоставляет КБ с единственной целью — помочь им увеличить свои резервы или, по крайней мере, не допустить их сокращения. Или, напротив, ЦБ может проводить политику, направленную на ограничение и даже сокращение резервов КБ.

Если ЦБ снижает свою учетную ставку, то он поощряет КБ увеличивать свои резервы и на этой основе расширять свои пассивные и активные операции. Повышение учетной ставки имеет, естественно, противоположный эффект: увеличение резервов становится невыгодным и расширение пассивных и активных операций коммерческих банков приостанавливается. Поэтому повышение учетной ставки имеет антиинфляционное действие, но оно не допустимо в условиях эк. спада. Снижение учетной ставки, напротив, содействует преодолению экономического спада, но оно способно усилить инфляцию.

Обязательные резервы – часть депозитов коммерческих банков, которую последние должны хранить в виде беспроцентных вкладов в Центральном банке или иной организации, выполняющей функции регулятора банковской системы. Нормы обязательных резервов устанавливаются в процентах от объема привлеченных банками депозитов и могут различаться по видам вкладов. Если в стране существует система обязательного страхования банковских депозитов, то данные резервы уже не столько выполняют функцию страхования вкладов, сколько служат для выполнения контрольных и регулирующих функций Центрального банка.

Избыточные резервы – суммы сверх обязательных резервов, которые банки могут хранить по собственной инициативе на случай непредвиденных ситуаций (например, непредвиденных случаев увеличения потребности в ликвидных средствах).

Чем выше норма обязательного резервирования, тем меньше средств может использоваться банками для активных операций (в том числе кредитных). Увеличение нормы обязательных резервов уменьшает действие банковского (денежного) мультипликатора и должно вести к снижению денежной массы. Таким образом Центральный банк через норму обязательного резервирования воздействует на денежное предложение.

Ставка обязательных резервов обычно применяется в качестве вспомогательной меры, так как изменение ставки может оказать существенное влияние на банковские прибыли, но на практике, увы, слабо воздействует на денежное предложение. Денежное предложение подвержено влиянию слишком большого числа разнонаправленных факторов, которые в итоге могут нейтрализовать воздействие изменения ставки обязательного резервирования.

56.

ЭКОНОМИЧЕСКИЙ (ДЕЛОВОЙ) ЦИКЛ — регулярные колебания уровней производства, занятости и дохода, продолжающиеся обычно от 2 до 10 лет, относительно векового или долгосрочного тренда.

Причинами колебаний являются:

- периодическое истощение автономных инвестиций;

- ослабление эффекта мультипликации; колебания объемов денежной массы;

- обновление основного капитала и т. д.

В макроэкономике отсутствует интегральная теория экономического цикла, и экономисты различных направлений концентрируют внимание на разных причинах цикличности. Однако большинство из них вслед за Дж. Кейнсом считают, что уровень совокупных расходов непосредственно определяет уровень занятости и производства, а

совокупные расходы, в свою очередь, определяются предельной склонностью к потреблению, сбережению и инвестированию. В результате экономическое развитие всегда связано с нарушением равновесия, с отклонением от средних показателей экономической динамики.

Наиболее яркими проявлениями нестабильности выступают инфляция (повышение уровня цен, обесценение национальной валюты) и безработица (низкий уровень производства и занятости).

Рис.1 Циклические колебания на фоне

долговременного тренда

На рис. 1 показана схема экономического цикла. Волнистая кривая представляет собой динамику объема производства с пиками А, Е и низшей точкой спада С.

Промежуток времени между двумя точками, находящимися на одинаковых стадиях циклических колебаний, называется периодом цикла (от А до Е, от В до F).

Амплитуда циклических колебаний определяется отклонением пика от низшей точки спада линии тренда, т. е. равна расстоянию AG.

Цикл можно разделить на два периода: нисходящий (падение производства) и восходящий (рост производства). Пики и впадины характеризуют поворотные точки циклов.

Поскольку экономические подъемы и спады, составляющие суть экономического цикла, играют ключевую роль в колебаниях экономической (деловой) активности, экономисты именуют такие циклы деловыми.

Как уже отмечалось, реальный ВВП может отклоняться от номинального, и эти колебания фиксируются дефлятором ВВП. Колебания же фактического объема выпуска вокруг потенциального ВВП характеризуются показателем, называемым разрыв ВВП (gap GDP):

, где Y — фактический объем производства; Y* — потенциальный объем производства.

Потенциальный ВВП — это такой объем производства, который достигается при полной занятости ресурсов.

Полная занятость ресурсоввозможна при отсутствии циклической безработицы, т. е. предполагается естественный уровень безработицывразмере 5,5—6,5% от общей численности рабочей силы и незагруженностьпроизводственных мощностей на уровне 10-20%. Эти показатели могутварьировать по различным странам, но во всех случаях полная занятостьресурсов означает наличие лишь фрикционной и структурной безработицы

Экономический цикл представляет собой единый процесс, последовательно проходящий через четыре фазы, выделенные Г. Хаберлером:подъем (экспансию), спад (кризис), депрессию, оживление (рис. 1).

Фаза экспансииначинается активным вводом в действие новых предприятий и модернизацией старых, ростом объемов производства, занятости, инвестиций, личных доходов, повышением спроса и цен и заканчивается бумом — периодом сверхвысокой занятости и перегрузки производственных мощностей. Во время бума уровень цен, ставка заработной платы и процентная ставка очень высоки. В высшей точке цикла, называемой пиком, все названные показатели достигают максимального значения.

Неизбежное следствие бума — поворот в развитии цикла, когда рост производства сменяется его спадом.Это свидетельствует о наступлении фазы кризиса. Возрастание нереализуемых товарных запасов приводит к снижению объемов производства. Сокращаются производственные инвестиции, и, следовательно, падает спрос на рабочую силу. Это означает рост безработицы, сокращение продолжительности рабочей недели. Падает спрос на сырье, а затем и предложение сырья. Наблюдается резкое уменьшение прибылей, ослабевает спрос на кредит, снижаются процентные ставки. Наконец, если спад глубокий и продолжительный, происходит снижение или замедление роста товарных цен.

В фазе депрессии падение ВВП и увеличение безработицы существенно замедляются, объем инвестиций близок к нулю. Поэтому в этот период экономика характеризуется застоем в производстве, вялостью торговли, наличием большой массы свободного денежного капитала. Через определенное время экономическая система преодолевает низшую точку цикла, называемую впадиной, и начинается оживление. При нем движение всех экономических показателей меняет направление, доход и занятость вновь начинают расти. Когда предприятия доводят объем производства до высшей точки, достигнутой в предыдущем цикле, то начинается экономический подъем.

Какие воспроизводственные функции выполняют указанные фазы экономического цикла?

Главной, конституирующей фазой цикла является кризис (спад производства), поскольку он представляет собой механизм разрушения старых пропорций, создающий условия для будущего развития производства. Свою "очистительную" функцию кризис выполняет с помощью механизма цен. В фазе кризиса снижаются товарные цены на устаревшую продукцию, падают процентные ставки, курсы акций, понижается прибыль компаний, а многие из них несут убытки, что вызывает волну банкротств. Но кризисная экономика не значит плохая экономика. В самом кризисе заложена возможность его преодоления. Кризис прежде всего устраняет свою непосредственную причину — перенакопление капитала, так как в фазе кризиса экономика избавляется от части основного капитала путем его обесценения и даже уничтожения. Это стимулирует начало массового обновления производственного капитала на новой технической основе. (В условиях кризиса ни один предприниматель не может дожидаться полного физического износа машин и оборудования — кризис вынуждает всех осуществлять повсеместную замену многих элементов основного капитала.)

В результате автоматически рождается новый спрос.

За кризисом, как уже отмечалось, следует депрессия. Внешне она проявляется в замедлении темпов спада, застое в банкротствах, уменьшении товарных запасов и т. п. Ее воспроизводственная функция — приспособление к новым выстроенным пропорциям. На фазе депрессии цель, стоящая перед фирмами (максимизация прибыли), снова становится заманчивой, так как в производстве произошло снижение издержек.

При оживлении, когда постепенно растут цены, заработная плата, занятость, процентные ставки и пр., осуществляются массовые инвестиции, обеспечивающие расширенное воспроизводство. Таким образом, функция оживления заключается в осуществлении расширенного воспроизводства и достижении за счет этого докризисного уровня производства.

При подъеме, когда динамика производства всецело подчинена стремлению к прибыли (в то время как динамика спроса задается главным образом динамикой заработной платы), предложение все больше опережает спрос, создавая предпосылки для будущего спада. Это значит, что и подъем выполняет соответствующую воспроизводственную функцию: производство напрягает силы, выходя за пределы платежеспособного спроса, что усиливает противоречия в механизме воспроизводства.

57.

Безработица возникает из-за несовершенства работы рыночного механизма, а также по иным причинам. Она обусловлена превышением количества людей, желающих найти работу (предложение рабочей силы), над числом имеющихся рабочих мест, соответствующих профилю и квалификации претендентов на эти рабочие места (спрос на рабочую силу).

Для анализа динамики безработицы используют не только значение уровня (нормы) безработицы. Продолжительность срока, в течение которого человек в среднем пребывает в состоянии незанятости, составляет показатель продолжительности безработицы.

Марксистская экономическая теория видит причину безработицы в накоплении капитала и росте его органического строения. Органическое строение капитала – это отношение стоимости вещественного капитала к стоимости рабочей силы.

Представители неоклассической школы в качестве причины безработицы называют высокий уровень заработной платы. Безработица, считают они, – это следствие вмешательства в действие рыночного механизма.

Неоклассическая концепция безработицы в наиболее последовательном виде была представлена известным английским экономистом А. Пигу в его книге "Теория безработицы", вышедшей в 1933 г.

Основные положения теории А. Пигу сводятся к следующему:

а) число рабочих, занятых в производстве, находится в обратной зависимости к уровню заработной платы, т. е. занятость тем ниже, чем выше заработная плата;

б) существовавшее до первой мировой войны (1914 – 1918 гг.) равновесие между уровнем заработной платы и уровнем занятости объясняется тем, что заработная плата устанавливалась в результате свободной конкуренции между рабочими на таком уровне, который обеспечивал почти полную занятость;

в) усиление после первой мировой войны роли профсоюзов и введение системы государственного страхования от безработицы сделали заработную плату негибкой, позволяя удерживать ее на слишком высоком уровне, что и является причиной массовой безработицы;

г) для достижения полной занятости необходимо снижение заработной платы.

Таким образом, в неоклассической модели рыночная экономика в принципе способна использовать все трудовые ресурсы, однако лишь при условии гибкости заработной платы. Полная занятость в данном случае означает, что каждый желающий продать определенное количество труда по сложившейся в данный момент ставке заработной платы может осуществить свое желание. Следовательно, в неоклассической модели безработица реальна, но она не вытекает из законов рынка, а возникает как результат их нарушения, вмешательства в конкурентный механизм либо государства, либо профсоюзов, т. е. нерыночных сил. Эти силы не дают упасть заработной плате до равновесного уровня, в силу чего предприниматели не могут всем желающим трудиться предложить работу по требуемой ставке оплаты труда.

Поэтому, по мнению неоклассиков, в рыночной экономике может быть только добровольная безработица, т. е. такая, которая вызывается требованиями высокой заработной платы. Работники сами выбирают безработицу, так как не согласны трудиться за более низкую оплату своего труда,

То же самое можно сказать и о роли государства: если оно регулирует уровень заработной платы, то нарушает конкурентный рыночный механизм. Отсюда и требования экономистов неолиберального направления — для устранения безработицы надо добиваться конкуренции на рынке труда, гибкости заработной платы.

Вместе с тем в неоклассической модели безработица может иметь место и при сохранении гибкости заработной платы, поскольку некоторая часть рабочей силы будет оставаться без работы по собственной воле, претендуя на более высокие заработки.

Неоклассическая концепция добровольной безработицы, изложенная в названной выше книге А. Пигу, стала предметом серьезной критики Дж. Кейнсом в его фундаментальной работе "Общая теория занятости, процента и денег", написанной по горячим следам Великой депрессии.

Кейнсианская школа рассматривает безработицу как следствие недостаточного совокупного спроса. В кейнсианской концепции занятости последовательно и обстоятельно доказывается, что в рыночной экономике безработица носит не добровольный характер (в неоклассическом его понимании), а вынужденный. По мнению Кейнса, неоклассическая теория действительна лишь в пределах отраслевого, микроэкономического уровня и, поэтому она не в состоянии ответить на вопрос о том, чем определяется фактический уровень занятости в экономике в целом. Кейнс же показал, что объем занятости связан с объемом эффективного спроса, а наличие безработицы обусловлено ограниченностью спроса на товары.

Излагая свои взгляды, Дж. Кейнс опровергает теорию А. Пигу, показывает, что безработица вытекает из законов рыночной экономики. В кейнсианской концепции рынок труда может находиться в состоянии равновесия не только при полной занятости, но и при наличии безработицы. Это объясняется тем, что предложение труда, по мнению Кейнса, зависит от величины номинальной заработной платы, а не от реального ее уровня, как полагали неоклассики. Следовательно, если растут цены и реальная заработная плата понижается, то рабочие при этом не отказываются работать. Спрос же на труд, предъявляемый на рынке предпринимателями, является функцией реальной заработной платы, которая изменяется при изменении уровня цен: при повышении цен рабочие смогут купить меньше товаров и услуг, и наоборот.

В результате Кейнс приходит к выводу, что объем занятости в большей степени зависит не от работников, а от предпринимателей, поскольку спрос на труд определяется не ценой труда, а величиной эффективного спроса на товары и услуги. Если эффективный спрос в обществе недостаточен, поскольку он определяется, прежде всего, предельной склонностью к потреблению, которая падает по мере роста доходов, то занятость достигает равновесного уровня в точке, расположенной ниже уровня полной занятости.

Кроме того, занятость значительной части рабочей силы определяется таким компонентом совокупных расходов, как инвестиции. Отношение между увеличением занятости и инвестициями характеризует мультипликатор занятости, равный мультипликатору спроса. Рост инвестиций ведет к увеличению первичной занятости в отраслях, непосредственно связанных с инвестициями, что оказывает, в свою очередь, воздействие на отрасли, производящие предметы потребления. В результате все это приводит к росту спроса, а значит, и совокупной занятости, увеличение которой превосходит прирост первичной занятости, непосредственно связанной с дополнительными инвестициями.

|

Занятость по Кейнсу — функция объема национального производства (дохода), доли потребления и сбережения в НД. |

Поэтому для обеспечения полной занятости необходимо поддерживать определенную пропорциональность между такими величинами, как:

а) затраты на создание ВВП и его объем;

б) сбережения и инвестиции.

Если затраты на производство ВВП недостаточны для обеспечения полной занятости, в обществе возникает безработица. Если они превышают необходимые размеры, возникает инфляция.

В отношении "сбережения — инвестиции" рассуждения следующие: если сбережения больше инвестиций, то мощный поток капиталовложений, рост производства и предложения, с одной стороны, и низкий текущий спрос (в силу больших сбережений) — с другой, ведут к кризису перепроизводства, падению спроса на рабочую силу и безработице. Превышение инвестиций над сбережениями ведет к тому, что производительный спрос не удовлетворяется из-за нехватки сбережений. Кроме того, обратной стороной низких сбережений является высокая склонность к потреблению, что, в конечном счете, приводит к росту уровня цен, т. е. инфляции.

В кейнсианской концепции делается два важных вывода:

1) гибкость цен на товарном и денежном рынках, а также заработной платы на рынке труда не является условием полной занятости; даже если бы цены и снижались, это не привело бы к сокращению безработицы, как считали неоклассики, так как при снижении цен падают ожидания владельцев капитала относительно будущих прибылей;

2) для повышения уровня занятости в обществе необходимо активное вмешательство государства, поскольку рыночные силы не в состоянии поддержать равновесие при полной занятости.

Неоклассическая и кейнсианская концепции безработицы получили наибольшее распространение в современной экономической науке

Каковы бы ни были причины безработицы, это явление не может не оказывать влияния на макроэкономические и общественные процессы. Влияние безработицы на экономическую и социальную жизнь общества противоречиво. В качестве позитивных моментов проблемы можно назвать следующее.

- безработица выступает как условие роста производства, появления новых предприятий. Не будь этого фактора, было бы затруднительно расширенное воспроизводство, которое требует дополнительных ресурсов: труда, земли, капитала.

- безработица поднимает дисциплину и эффективность труда тех, кто пока занят в производстве;

- безработица является стимулом повышения качества рабочей силы, повышения трудового потенциала и конкурентоспособности трудовых ресурсов.

Однако, в целом, безработица порождает серьезные издержки, как для общества, так и для отдельных его граждан (попавших в число безработных).

На рынке труда существует такой феномен, как безработица, под которой понимается превышение предложения труда над спросом на труд.

Экономисты выделяют три основных вида безработицы: фрикционную, структурную и циклическую.

Фрикционная безработица порождается постоянным перемещением населения по регионам и видам деятельности. Такая безработица носит добровольный характер и является кратковременной, а ее носители имеют готовые навыки к труду, которые можно продать на рынке труда.

Структурная безработица возникает в связи с технологическими новшествами в производстве, которые порождают сдвиги в структуре спроса на рабочую силу. По этой причине такую безработицу также называют технологической. Под влиянием технологических изменений спрос на некоторые виды профессий прекращается и работодатели ищут специалистов с новыми профессиями. Безработица носит вынужденный характер и является сравнительно долговременной, у ее носителей не имеется готовых навыков к труду, необходима переподготовка.

Кроме того, на величину структурной безработицы также влияет территориальное распределение рабочей силы, в результате чего в отдельных регионах может накапливаться незанятое население.

Фрикционная и структурная безработица называется также естественной безработицей. Она характеризует резерв рабочей силы, способной совершать межотраслевые и межрегиональные перемещения по требованию производства. Естественная безработица – это доля безработных, которая соответствует целесообразному уровню полной занятости в экономике, т. е. потенциальному ВВП.

Уровень естественной безработицы определяется рядом факторов: 1) величиной минимальной заработной платы: чем она ниже, тем больше сроки поиска работы молодежью, работниками которые ищут более высокую заработную плату; 2) уровнем социального страхования по безработице; 3) авторитетом профсоюзов; 4) склонностью людей к трудовой деятельности; 5) величиной налогов;

6) средней величиной фактической безработицы: увеличение безработицы в периоды спада производства завершается возвращением ее не к исходному, а к более высокому уровню («ржавление» человеческого капитала); 7) существует разная рыночная власть работающих и безработных. Безработные не участвуют в переговорах об условиях труда и о ставке заработной платы, а работающие заинтересованы, чтобы увеличение спроса на труд в фазе подъема трансформировать в повышение ставки заработной платы, а не в рост занятости.

Для определения уровня естественной безработицы используется средняя величина фактической безработицы за длительный период, что сглаживает циклические колебания экономики. Естественный уровень безработицы (NAIRU) также определяется средним фактическим уровнем безработицы за предыдущие десять или более лет и прогнозными оценками последующих десяти лет с учетом динамики ожидаемого уровня инфляции. NAIRU (Non-Accelerating-Inflation Rate of Unemployment) фиксирует внимание на том, что такой устойчивый уровень безработицы стабилизирует инфляцию.

Тенденция к увеличению естественного уровня безработицы в долгосрочном периоде связана с увеличением доли молодежи, женщин в составе рабочей силы и частотой структурных сдвигов в экономике.

Циклическая безработица связана с колебаниями экономической конъюнктуры по фазам экономического цикла. Носит вынужденный характер. Уровень циклической безработицы иц определяется как разность между фактическим и и естественным и* уровнем безработицы:

.

Безработным является человек трудоспособного возраста, не имеющий работы к моменту проведения статистического обследования, активно ее ищущий и готовый приступить к работе немедленно.

Совокупность занятых и безработных образует экономически активное население (рабочую силу). Лица, не имеющие работы и активно ее не ищущие, считаются выбывшими из состава рабочей силы. В состав рабочей силы не включаются лица, находящиеся длительное время в институциональных учреждениях (психиатрических больницах, тюрьмах и т. д.).

Уровень безработицы определяется как соотношение численности безработных и экономически активного населения или как соотношение доли занятых, ежемесячно теряющих работу, и суммы этой доли с долей безработных, ежемесячно находящих работу.

Экономические издержки безработицы.Чрезмерная безработица влечет за собой большие экономические и социальные издержки.

Экономические издержки безработицы, выраженные в отставании объема ВНП, - это товары и услуги, которые общество теряет, когда его ресурсы находятся в вынужденном простое.