Оборотный капитал можно отождествлять с оборотными средствами.

В бухгалтерском балансе оборотные средства – это активы баланса, а оборотный капитал – пассивы баланса (какая величина капитала вложена в хозяйственную деятельность).

Оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия.

Оборотные средства обслуживают процесс текущей хоз. деятельности и одновременно участвуют в процессе производства и в процессе реализации продукции.

Основное назначение – это обеспечение непрерывности и ритмичности производственного процесса.

Оборотные средства полностью участвуют в производственном процессе, изменяя свою форму и стоимость

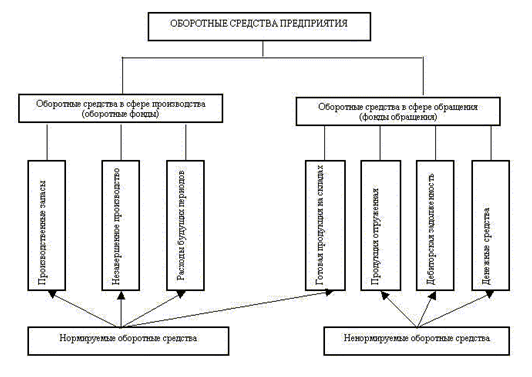

По функциональному назначению оборотные средства делятся на:

1. Оборотные и производственные фонды:

· Предметы труда

· Средства труда

· Производственные запасы

· Незавершенное производство

· Расходы будущих периодов

2. Фонды обращения состоят:

· Готовой продукции

· Денежных средств

Оборотный капитал, как элемент финансирования, не расходуется, не потребляется, а авансируется в различные виды текущих затрат предприятия. Цель авансирования – создание необходимых материальных запасов, поступающих в производство -> выпуск и реализация продукции -> денежные средства -> присоединение к капиталу предприятия, т.е. происходит возмещение авансированного капитала.

Оборотный капитал – это совокупность денежных средств авансируемых для создания и использования оборотных производственных фондов и фондов обращения.

В процессе кругооборота оборотный капитал проходит три стадии и существует следующая формула движения оборотного капитала:

Д-Т…Т-П-Т’…T’-Д’

Где Д - деньги, Т - товар, П - производство, T’-готовая продукция, Д’ – реализация.

Разница между Д и Д’ показывает эффективность работы предприятия, в итоге прибыль.