Специальные налоговые режимы предусмотрены для субъектов малого предпринимательства. При применении специальных режимов уплата налога на прибыль для организаций, НДС, налога на имущество, ЕСН, заменяется уплатой единого налога. Кроме того, освобождение налогоплательщиков от уплаты НДС производится в случае, если за три предшествующих месяца сумма выручки от реализации товаров без учета НДС не превысила в совокупности 1 млн. р.

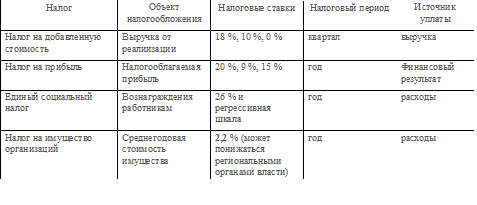

Табл. Краткая характеристика основных налогов, уплачиваемых предприятиями

Переход на упрощенную систему налогообложения может существенно снизить налоговое бремя предприятия. Налогоплательщик может выбрать один из двух вариантов: уплачивать 6 % от дохода или 15 % от разницы доходов и расходов. Однако, законодательством наложены достаточно жесткие ограничения для перехода на этот режим налогообложения, перечисленные в ст.346.12 НК РФ . Например, не вправе применять УСН:

· организации, имеющие филиалы или представительства,

· организации, в которых доля участия других организаций составляет более 25%,

· организации, средняя численность работников которых превышает 100 человек,

· организации, у которых остаточная стоимость основных средств и нематериальных активов превышает 100 млн. руб. и др.

Также установлено ограничение по выручке. Переход на упрощенную систему возможен, если доход за 9 месяцев до перехода не превышал 15 млн. р. с учетом коэффициента дефлятора (в 2008 году – 1,34). В течение года при УСН доход не должен превышать 20 млн. р. с дефлятором.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) – специальный налоговый режим в отношении следующих видов деятельности: бытовых услуг; ветеринарных услуг; услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; розничной торговли; услуг платных автостоянок; услуг общественного питания; автотранспортных услуг; распространения или размещения наружной рекламы. Размер ЕНВД фиксирован и не зависит от полученного дохода.