Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство. Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты.

Налоги. Налоги — это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня в размерах, порядке и на условиях, определенных действующим законодательством

Виды:

на три вида:

федеральные:

региональные;

местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ.

Классфикация

1. По способу изъятия различают два вида налогов:

-прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

-косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

-пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

-прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

-дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения.

3. По назначению различают:

а) общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

б) маркированные (специальные) налоги – имеют целевое назначение (земельный налог, ЕСН).

4. По субъекту уплаты выделяют:

а) налоги, взимаемые с физических лиц;

б) налоги, взимаемые с юридических лиц.

5. По объекту налогообложения разделяют:

-имущественные налоги;

-ресурсные налоги (рентные платежи);

-налоги, взимаемые от выручки или дохода;

-налоги на потребление.

6. По источнику уплаты существуют:

- налоги, относимые на индивидуальный доход;

- налоги, относимые на издержки производства и обращения;

- налоги, относимые на финансовые результаты;

- налоги, взимаемые с выручки от продаж.

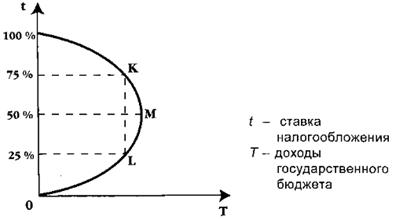

Кривая Лаффера

Кривая Лаффера показывает зависимость между доходами государственного бюджета и динамикой налоговых ставок. Поступление налогов в госбюджет (T) откладывается на оси абсцисс, на оси ординат -предельная налоговая ставка (t).

Кривая Лаффера демонстрирует стимулирующий эффект снижения налогов. Уменьшение налогового бремени ведет к увеличению сбережений, к росту инвестиций и занятости. В итоге произойдет рост производства и доходов, вследствие чего увеличится объем налоговых поступлений в бюджет.

Для получения ожидаемого эффекта следует снизить налоговые ставки, прежде всего на доходы и прибыли корпораций.