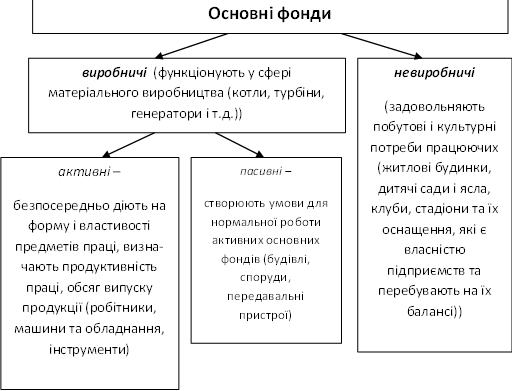

Основні фонди – це частина засобів виробництва, що зберігають свою натуральну форму, беруть участь у багатьох виробничих циклах і переносять свою вартість на вартість готової продукції частинами в міру спрацювання. Класифікація основних фондів подана на рис. 2.1.

|

Рисунок 2.1. – Класифікація основних фондів

Облік і оцінка засобів праці здійснюються в натуральній і вартісній (грошовій) формах (табл. 2.2). Використовуються такі види вартісної оцінки основних виробничих фондів (табл. 2.3).

Таблиця 2.2. – Види оцінки основних фондів

|

Вид оцінки |

Функції оцінки |

|

Натуральна |

– облік і планування окремих груп основних фондів; – розрахунок виробничих потужностей; – розроблення балансів устаткування і визначення ступеня його використання тощо |

|

Грошова (вартісна) |

– формування єдиної критеріальної основи порівняння різних форм основних фондів; – визначення їх загального обсягу, динаміки і структури; – оцінки розміру вартості, що переноситься на вартість готової продукції (амортизаційних відрахувань); – визначення зміни розміру основних фондів в окремих галузях і підприємствах за певний період |

Основні виробничі фонди зазнають фізичного і морального зношення.

Фізичне спрацювання (зношення) – це втрата основними фондами їх споживчої вартості, тобто певних властивостей. Фізичне спрацювання відбувається як під час роботи основних фондів, так і при їх бездіяльності (наприклад, під впливом корозії). Характерною рисою фізичного зношення основних фондів енергетичних об'єктів є його нерівномірність, у зв'язку з чим термін використання різних основних фондів суттєво відрізняється.

Моральне спрацювання (знос) основних фондів відображає зменшення їх вартості незалежно від фізичного зношення. Розрізняють моральний знос першого (I) і другого (II) родів.

Моральне зношення І роду відбувається тоді, коли основні фонди з аналогічними споживчими властивостями (продуктивністю, функціями, експлуатаційними характеристиками) з'являються на ринку за більш низькою ціною. Моральне зношення IІ роду відбувається тоді, коли за тією самою ціною на ринку з'являються основні фонди з більш високими споживчими властивостями.

Амортизація – це поступове перенесення вартості основних фондів на вироблену продукцію для накопичення коштів для повного їх відновлення (реновації).

Амортизація здійснюється на основі річних норм амортизаційних відрахувань. Під нормою амортизаційних відрахувань розуміють частку вартості основних фондів, що має бути перенесена на готову продукцію протягом року. Норми амортизації встановлюються державою у відсотках від вартості основних фондів для чотирьох їх груп (табл. 2.4).

Таблиця 2.4. – Норми амортизації для різних груп основних фондів

|

Ном. групи |

Склад групи |

Квартальна норма амортизації, % |

|

Група 1 |

Будівлі, споруди, їх структурні компоненти і передавальні пристрої |

2 |

|

Група 2 |

Транспортні засоби, включаючи вантажні і легкові машини, меблі, офісне обладнання, побутові електромеханічні прилади й інструменти |

10 |

|

Група 3

|

Інші основні фонди, що не увійшли до груп 1, 2 і 4, у тому числі сільськогосподарські машини, худоба і насадження |

6 3 |

|

Група 4 |

Електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, їх програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів) |

15 |

У практиці господарювання різних країн використовуються такі методи амортизації (табл. 2.5).

Таблиця 2.5. – Методи амортизації основних фондів

|

Метод амортизації |

Суть методу |

|

1 |

2 |

|

Прямолінійний (рівномірний) |

Амортизація рівними сумами за рік: витрати на придбання або виробництво об'єкта списуються рівномірно, виходячи з очікуваного терміну використання об'єкта основних засобів |

|

Дегресивний |

Амортизація зі зменшенням сум за рік: у перші роки використання об'єкта на витрати списуються більш вагомі суми, ніж у наступні роки. Розрізняють такі форми дегресивної амортизації: зменшення залишкової вартості (геометрично-дегресивний метод), арифметично-дегресивний (кумулятивний) метод, методи зменшуваного залишку, прискореного зменшення залишкової вартості й амортизація на основі ступеневих знижуваних ставок |

|

Прогресивний |

Амортизація в зростаючих сумах за рік: на початку використання об'єкта на витрати списується менша сума, ніж наприкінці терміну корисної служби |

|

1 |

2 |

|

Виробничий |

Амортизація залежно від виробітку і ступеня експлуатації об'єкта: на відміну від розглянутих методів амортизації, пов'язаних із фактором часу, при застосуванні даного методу для вихідної величини розраховується квота амортизації, що залежить від продуктивності |

|

Не прискорена

|

Система нарахування амортизації, яка забезпечує, щоб протягом усього економічно раціонального терміну служби засобів праці накопичена сума амортизаційних відрахувань максимально відповідала реальним темпам втрати засобами праці споживчих властивостей і вартості |

|

Прискорена |

Система нарахування амортизації і порядок переоцінки засобів праці, при яких протягом перших років або всього амортизаційного періоду забезпечується випереджальне зростання накопиченої суми амортизаційних відрахувань порівняно з реальними темпами втрати засобами праці споживчих властивостей і вартості |

Застосовуваний в Україні метод зменшуваного залишку нарахування амортизації полягає в тому, що використовується тверда її норма, а база розрахунку амортизації прив’язується до балансової вартості, однак балансовою вартістю вважається не повна первісна вартість на початок звітного періоду, а залишкова вартість

(2.1)

(2.1)

де Ба – балансова вартість груп на початок звітного періоду, грн; Ба-1 – балансова вартість груп на початок попереднього періоду, грн; Па-1 – сума витрат на придбання основних фондів, проведення капітального ремонту, реконструкцію й інші поліпшення основних фондів протягом попереднього періоду, грн; Ва-1 – сума виведених з експлуатації основних фондів протягом попереднього періоду, грн; Аа-1 – сума амортизаційних відрахувань за попередній період, грн.

Показники використання основних фондів поділяють на узагальнюючі та часткові. Узагальнюючі показники використання основних фондів залежать від багатьох техніко-організаційних і економічних факторів і виражають кінцевий результат використання основних фондів. Часткові показники характеризують рівень використання основних фондів залежно від окремих факторів. Характеристика показників використання основних фондів та їх розрахунок наведені в табл. 2.6.

Таблиця 2.6.– Характеристика показників використання основних фондів

|

Показник |

Зміст показника |

Розрахункова формула |

||

|

1 |

2 |

3 |

||

|

Узагальнюючі показники |

||||

|

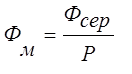

Фондовіддача (Фв )

|

визначається відношенням товарної, валової, реалізованої або чистої продукції до середньорічної вартості основних виробничих фондів

|

де Р– річний випуск товарної, валової, реалізованої або чистої продукції; Фсер – середньорічна вартість основних фондів, грн:

де Фп – балансова вартість основних фондів на початок року, грн; Фв – вартість основних фондів, що вводяться в плановому році, грн; Фвив – вартість виведених протягом року основних фондів, грн; Тв, Твив – кількість місяців використання фондів, що вводяться та вибувають |

||

|

Фондомісткість (Фм) |

характеризує величину основних виробничих фондів (за вартістю), яка припадає на кожну грошову одиницю продукції, що випускається |

|

||

|

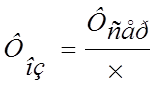

Фондоозброєність (Фоз )

|

визначає величину середньорічної вартості основних фондів, яка припадає на одного працівника з промислового-виробничого персоналу підприємства |

де Ч – середньоспискова чисельність промислово-виробничого персоналу, чол. |

||

,

, ,

,

|

1 |

2 |

3 |

|

|

Часткові показники |

|||

|

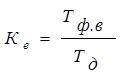

Коефіцієнт екстенсивного завантаження (Ке) |

характеризує рівень використання устаткування в часі і визначається за кожною групою однотипного устаткування |

де Тф.в – фактичний час, відпрацьований устаткуванням, годин; Тд – час можливого використання устаткування (режимний, плановий фонд часу), годин |

|

|

Коефіцієнт інтенсивного використання (Кі) |

характеризує рівень використання машин та устаткування за продуктивністю чи потужністю |

де Qфакт – фактичний випуск продукції за одиницю часу; Qтехн – технічно обґрунтований випуск продукції за одиницю часу |

|

|

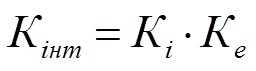

Інтегральний коефіцієнт (Кінт)

|

характеризує використання машин і устаткування за потужністю і в часі |

|

|

|

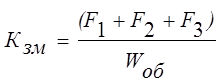

Коефіцієнт змінності (Кзм) |

характеризує ступінь інтенсифікації виробництва |

де f1, f2, f3 – кількості фактично відпрацьованих машинозмін у I, II і III змінах; wоб – загальна кількість машин та обладнання, які існують на підприємстві чи в цеху |

|

,

, ,

,

У складі показників основних фондів важливою ланкою є виробнича потужність, що характеризує здатність підприємства забезпечити максимально можливий випуск продукції за певний період (звичайно за рік, квартал, місяць) при повному використанні устаткування і виробничих площ на даному підприємстві. Основне енергетичне устаткування характеризується номінальною, максимальною, економічною і мінімальною потужностями.

Під номінальною потужністю котлоагрегатів, турбоагрегатів, генераторів, трансформаторів розуміють максимальну потужність, з якою може працювати устаткування протягом тривалого часу. Економічна потужність відповідає такому режиму роботи устаткування, при якому втрати і питомі витрати енергоресурсу (первинної енергії) є мінімальними, а ККД досягає максимального значення. Максимальна потужність протягом тривалого часу збігається з номінальною, а протягом короткого часу (кілька годин) може перевищувати її. Мінімальна потужність визначається найменшим навантаженням, при якому агрегат ще здатний стійко працювати.

Виробничу потужність на кінець періоду (Мк) визначають за формулою

, (2.2)

, (2.2)

де Мп – виробнича потужність на початок періоду; Мвв – збільшення виробничої потужності за рахунок введення нового устаткування або збільшення фонду роботи, існуючого за рахунок організаційно-технічних заходів; Мвив – зменшення потужності за рахунок виведення обладнання; Мрез – резервна потужність.

Середньорічна виробнича потужність підприємства (М) визначається за формулою

.png) , (2.3)

, (2.3)

де tвв і tвив – кількість повних місяців з моменту введення потужностей у дію до кінця року та з моменту виведення потужностей до кінця року.

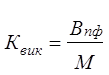

Коефіцієнт використання виробничої потужності (Квик) визначається за формулою

, (2.4)

, (2.4)

де Впф – фактичний випуск продукції в натуральному вимірі або у вартісних оцінках за певний період.

Існують різні форми простого і розширеного відтворення основних фондів. Просте відтворення передбачає відновлення капіталу в незмінних розмірах, а розширене – у постійно зростаючих масштабах (підвищення обсягу та/чи номенклатури виробів, випуск більш якісної продукції, тобто з вищою продуктивністю, новими властивостями чи функціями та ін.). Форми простого відтворення – заміна застарілих засобів праці на аналогічні та капітальний ремонт. Форми розширеного відтворення основних фондів, подані в табл. 2.7., містять реконструкцію, розширення і технічне переозброєння діючих та будівництво нових підприємств і цехів.

Таблиця 2.7. – Форми розширеного відтворення основних фондів

|

Форма відтворення |

Характеристика |

|

Нове будівництво |

створення комплексу об'єктів основного, підсобного й обслуговуючого призначень, яке здійснюється для створення нових виробничих потужностей |

|

Розширення |

будівництво додаткових виробництв на діючому підприємстві, а також будівництво нових і збільшення потужностей існуючих окремих цехів і об'єктів на території діючих підприємств або майданчиках, що приєднані до них |

|

Реконструкція діючих підприємств |

перебудова існуючих цехів і об'єктів, як правило, без розширення будівель і споруд основного призначення |

|

Технічне переозброєння |

комплекс заходів щодо підвищення техніко-економічного рівня окремих виробництв, цехів і ділянок на основі впровадження передової техніки і технології, механізації й автоматизації виробництва, модернізації і заміни застарілого і фізично зношеного устаткування новим, більш продуктивним |