Под банкротством (несостоятельностью) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров, работ, услуг, а также обязательные платежи в бюджет, во внебюджетные фонды, в связи с неудовлетворительной структурой баланса должника.

Банкротство как состояние неплатёжеспособности устанавливается в судебном порядке и подразделяется на два вида:

- простое банкротство – объявляется в отношении должника виновного в легкомыслии, плохом ведении дел (спекулятивные операции, азартные игры, чрезмерные семейные потребности, беспорядочное выписывание векселей, изъяны в учёте и т.п.)

- злостное банкротство – при совершении противоправных действий с целью обмана своих кредиторов (сознательные и обдуманные действия).

Причины, из-за которых организация может стать банкротом:

- ошибочное определение стратегии;

- низкие предпринимательские способности владельца организации;

- низкая квалификация управленческого персонала;

- неадекватный маркетинг;

- высокая доля заёмного капитала;

- низкая квалификация исполнителей.

Внешним признаком банкротства является неспособность предприятия в течении трёх месяцев со дня наступления срока наполнения обеспечивать выполнение требований кредиторов.

Признаки ухудшения финансового состояния.

Задержки с предоставлением отчётности, её низкое качество, изменения в статьях баланса пассивов и активов, повышение доли дебиторской задолженности в активе баланса, увеличение задолженности служащим, акционерам, финансовым органам и т.д.

При появлении указанных признаков необходимо сопоставить финансовые отчеты фирмы с данными прошлых лет и средними данными по отрасли, а также провести конкретный анализ бухгалтерского баланса.

Методика основана на расчёте следующих показателей:

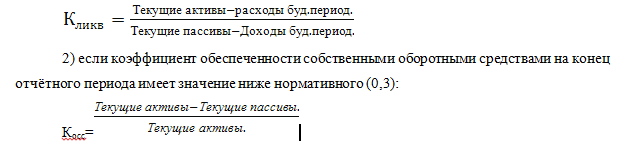

- общего коэффициента ликвидности;

- коэффициента обеспеченности предприятия собственными оборотными средствами;

- коэффициента восстановления (утрат) платёжеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия банкротом наличие одного из условий:

1) если общий коэффициент ликвидности на конец отчётного периода имеет значение < 1,5;