Под распределением прибыли понимается порядок и направления ее использования, определяемый законодательством, целями и задачами предприятия, интересами учредителей — собственников предприятия.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале. В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды.

В коммандитном товариществе из балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков, так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится в соответствии с их долевым участием в складочном капитале. Остаток прибыли распределяется между действительными членами (полными товарищами).

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

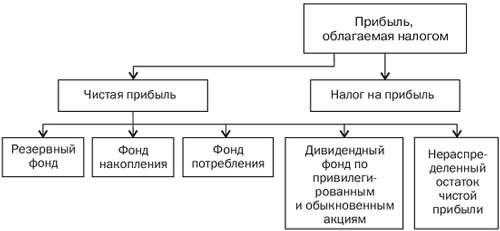

Прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО. Общий порядок распределения прибыли АО представлен на рис

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.