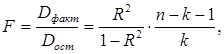

Статистическая значимость множественной регрессии в целом, так же как и в парной регрессии, оценивается с помощью F-критерия Фишера:

(1.30)

(1.30)

где Dфакт. - факторная сумма квадратов на одну степень свободы;

Dост. -остаточная сумма квадратов на одну степень свободы;

R2 - коэффициент (индекс) множественной детерминации;

k - число параметров при переменных х ;

n - число наблюдений.

Фактическое значение F – критерия сравнивается с табличным при 5 % - ном уровне значимости и числе степеней свободы: k иn-k-1. Если фактическая величина критерия Фишера больше его табличного значения, то построенная многофакторная модель признается статистически значимой.

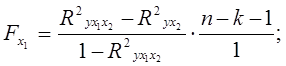

Частный F – критерий оценивает статистическую значимость присутствия каждого фактора в уравнении или, другими словами, оценивает целесообразность включения фактора в модель. В общем виде для фактора хi частный F – критерий определится как

(1.31)

(1.31)

где R2 yx1x2…xp- множественный коэффициент детерминации всего комплекса р факторов с результатом;

R2 yx1x2…xi-1 xi+1…xp - тот же показатель детерминации, но без включения в модель фактора xi.

Фактическое значениечастного F – критерия сравнивается с табличным при 5 % - ном уровне значимости и числе степеней свободы: 1 и n-k-1. Если фактическое значение частного критерия Фишера Fxi превышает табличное, то дополнительное включение фактора xi в модель статистически оправданно.

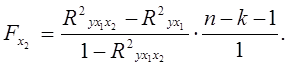

Для двухфакторной модели оценка целесообразности включения одного фактора после другого осуществляется по формулам:

- фактора х1 после фактора х2:

(1.32)

(1.32)

- фактора х2 после фактора х1:

(1.33)

(1.33)

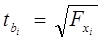

Оценка статистической значимости коэффициентов чистой регрессии производится с помощью t - критерия Стьюдента по формулам:

или

или  . (1.34)

. (1.34)

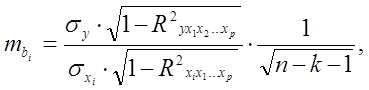

mbi- стандартная ошибка коэффициента регрессии bi, она может быть определена по формуле:

(1.35)

(1.35)

где  среднее квадратическое отклонение для признака у;

среднее квадратическое отклонение для признака у;

среднее квадратическое отклонение для признака xi;

среднее квадратическое отклонение для признака xi;

R2 yx1x2…xp- множественный коэффициент детерминации всего комплекса р факторов с результатом;

R2 xix1x2… xp - тот же показатель детерминации для зависимости фактора xi со всеми другими факторами уравнения множественной регрессии;

n -k-1 –число степеней свободы для остаточной суммы квадратов отклонений.

Величина F – критерия, оценивая значимость уравнения регрессии в целом, характеризует одновременной и значимость коэффициента (индекса) множественной корреляции.

Аналогично можно оценивать и существенность частных показателей корреляции. Если величина частного критерия Фишера Fxi выше табличного, то это означает и значимость частного коэффициента корреляции.