Себестоимость продукции — это сумма всех затрат предприятия на производство продукции и ее реализацию (продажу).

Чтобы определить себестоимость каждого отдельного изделия калькулируютвсе расходы на единицу продукции. В калькуляции все затраты предприятия группируются по статьям расходов (статьям калькуляции).

Калькуляция дает возможность подсчитать, во сколько обходится производство изделия и по заводу в целом, и в каждом цехе. При помощи калькуляции можно узнать, какие затраты связаны непосредственно с производством, а какие с его управлением и обслуживанием, во сколько обходится предприятию производство продукции, а во сколько ее реализация (продажа) и т. д.

Калькулирование — способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов. Калькулирование производится на основе учётных и расчётных затрат и на основе структуры этих затрат.

Калькуляция— определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки.

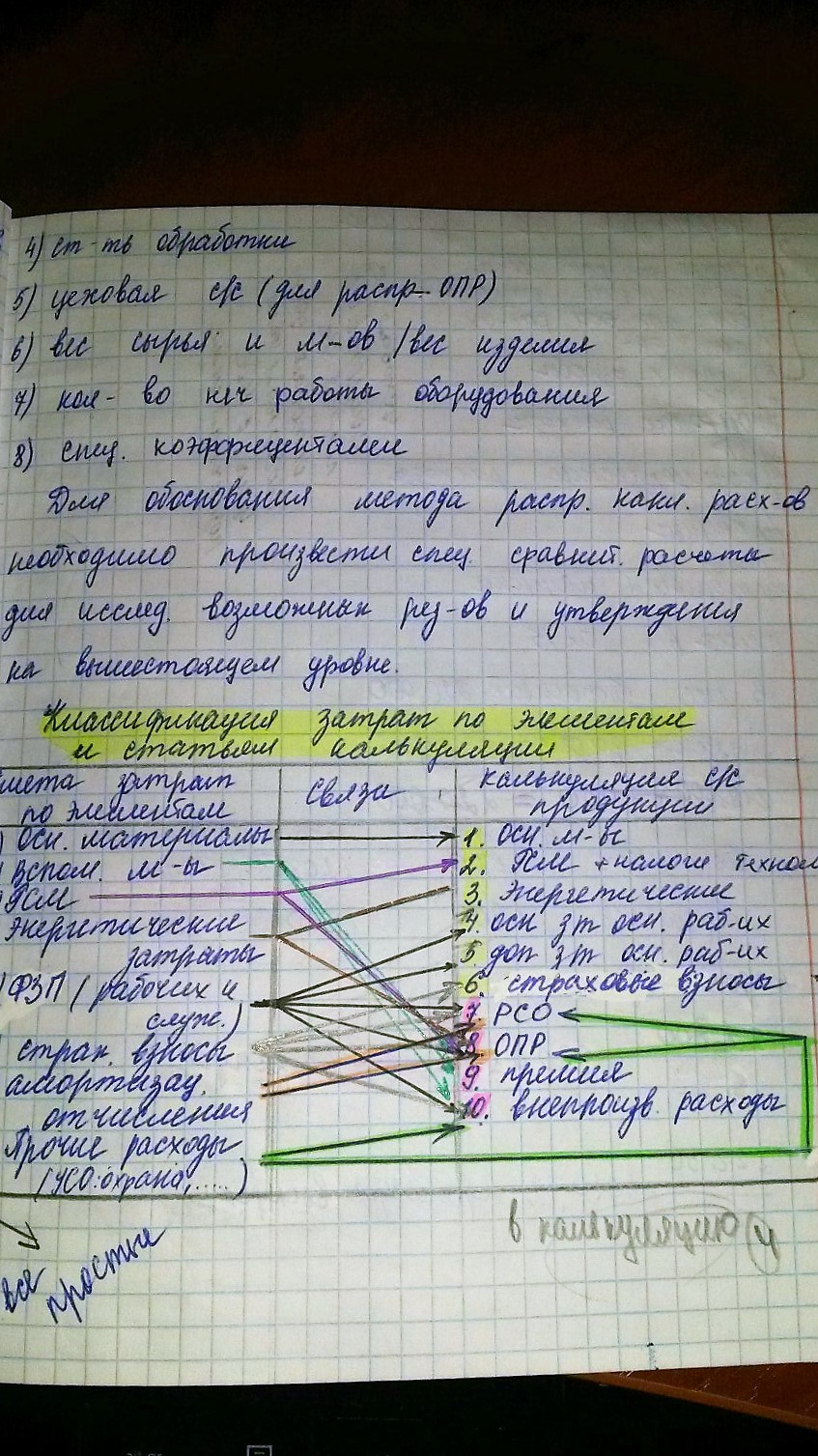

При калькулировании себестоимости все затраты делятся на прямые и косвенные. Расходы на сырье и основные материалы, на технологическое топливо, заработную плату основных производственных рабочих — это прямые затраты.

К косвенным затратам относятся расходы по содержанию и эксплуатации оборудования, цеховые, общезаводские и внепроизводственные расходы и т. д. Они связаны с изготовлением не какой-то определенной продукции, а с производством в целом..

Себестоимость продукции — основной показатель работы каждого предприятия. По снижению себестоимости или повышению ее можно судить о качестве работы предприятия.

Снижение себестоимости — важнейший фактор повышения рентабельности производства; за счет снижения себестоимости накапливаются средства для строительства новых заводов, фабрик, шахт, школ, санаториев, домов отдыха. Снижение себестоимости лежит в основе снижения цен на товары народного потребления.

(сырье и материалы, покупные п/ф,топливо-энергия,зп основных рабочих,доп за осн рабочих, соц отчисления,прочие производственные расходы,расходы вспомогательных производств,потери от брака, общепроизводственные расходы-производственная себестоимость)+общехозяйственные расходы-полная с/с+коммерч расходы – оптовая цена)