Склад , структура та кругообіг оборотного капіталу енергетичного підприємства.

Оборотним капіталом (обіговими коштами) називають засоби виробництва, що, на відміну від основних фондів, беруть участь тільки в одному виробничому циклі, під час якого цілком переносять свою вартість на вартість готової продукції.

За один оборот (виробничий цикл) обігові кошти проходять три основні економічні сфери: постачання, виробництво і збут. Склад і класифікація обігових коштів подані в табл. 3.1.

Для енергетики характерною рисою є наявність виробничих запасів, які належать до групи оборотних фондів, тому що в її основному виробництві відсутні напівфабрикати і незавершене виробництво.

За джерелами утворення обігові кошти підприємств поділяють на такі групи: власні і прирівняні до них; позичені (зокрема, у формі кредитів банків); залучені (зокрема, через акціонування).

Структура обігових коштів – це кількісне співвідношення окремих елементів у загальному обсязі обігових коштів, виражене у відсотках до підсумку.

Нормування обігових коштів.

Під нормативом (або лімітом) обігових коштів розуміється затверджена на підприємстві мінімальна, однак достатня для безперервної роботи підприємства сума обігових коштів.

До нормованих обігових коштів в енергетиці належать паливо, допоміжні матеріали, абонентська заборгованість, запчастини для ремонтів. До складу ненормованих обігових коштів належать грошові кошти й основна частина малоцінних оборотних фондів.

Окремі нормативи розраховуються для таких елементів: запасів основних і допоміжних матеріалів; палива і пальних матеріалів; запасних частин; витрат майбутніх періодів. Окремі нормативи елементів матеріальних цінностей можуть поєднуватися в укрупнені нормативи (наприклад, виробничі запаси в цілому). Сума цих укрупнених нормативів становить загальний (сукупний) норматив обігових коштів підприємства.

Нормування власних обігових коштів передбачає такі етапи розроблення нормативу:

1) визначення норм запасу за групами товарно-матеріальних цінностей у відносних величинах, як правило, у днях забезпечення роботи;

2) визначення величини одноденного витрачання даного виду матеріальних цінностей (одноденним за окремими елементами виробничих запасів є сума витрат згідно з відповідною статтею кошторису виробництва за квартал, поділена на 90);

3) визначення окремого нормативу власних обігових коштів у грошовій формі шляхом множення одноденних витрат на норму запасу в днях.

3) Показники оборотності обігових коштів.

|

Показник |

Характеристика показника |

|

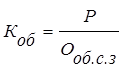

Коефіцієнт оборотності обігових коштів

|

показує кількість оборотів, які ці кошти здійснюють за плановий період (або суму реалізованої продукції, що припадає на одну гривню обігових коштів):

де Р – обсяг реалізованої в плановому періоді продукції в діючих оптових цінах за рік (квартал), грн; Ооб.с.з – середній залишок обігових коштів, тобто грошове обчислення суми обігових коштів, що перебувають одночасно на підприємстві у всіх шести формах, грн |

|

Коефіцієнт завантаження обігових коштів в обороті |

характеризує їх суму, що припадає на одну гривню реалізованої продукції:

|

|

Тривалість одного обороту обігових коштів (середній період оборотності) |

показує, протягом якого періоду (за скільки днів) обігові кошти здійснюють один оборот:

де Д – кількість днів у плановому періоді |

|

Абсолютне вивільнення |

показує пряме зменшення потреби в обігових коштах |

|

Відносне вивільнення |

характеризує як зміну величини обігових коштів, так і зміну обсягу реалізованої продукції. Щоб визначити його, потрібно розрахувати потребу в обігових коштах за звітний період (рік), виходячи з фактичного обороту та обсягу реалізації продукції протягом зазначеного періоду і оборотності в днях за попередній період (рік). Різниця й показує суму вивільнення обігових коштів |

,

,

,

,

4) Напрямки прискорення оборотності обігових коштів

Напрямки прискорення оборотності обігових коштів за своїм економічним змістом можна умовно диференціювати на дві групи: 1) заходи, що пов’язані зі зміною чинників вартості (спрямовані на безпосереднє зниження середнього залишку обігових коштів); 2) заходи, що зумовлені зміною чинників часу (мають на меті скорочення тривалості перебування обігових коштів у різних фазах економічного процесу).

За стадіями циклу оборотності обігових коштів напрями підвищення ефективності їх використання на енергетичному підприємстві можна виділити в дві підгрупи (табл. 3.3).

Таблиця 3.3 – Напрями підвищення ефективності використання обігових коштів на енергетичному підприємстві

|

Стадія |

Суть заходів |

|

Передвиробнича |

· удосконалення матеріально-технічного забезпечення прискорення і здешевлення перевезень; · поліпшення організації складського господарства на основі його механізації й автоматизації; · застосування більш точного нормування витрат матеріалів; · скорочення невиробничих втрат палива та матеріалів; · повторного використання відходів виробництва |

|

Реалізаційна |

· підвищення якості продукції, ритмічності роботи підприємств, надійності енергопостачання; · постійний зв'язок із замовниками, своєчасне повідомлення їх про відпущені їм обсяги енергетичної продукції, інформування споживачів про розміри їх заборгованості та строки сплати за енергію |